五部门关于开展2024年新能源汽车下乡活动的通知

那些说恒大造车为圈地的人,太肤浅了

来源:新能源汽车网

时间:2020-09-19 10:06:10

热度:

那些说恒大造车为圈地的人,太肤浅了崇尚“大”商主义的许老板,理论上是从来不怕缺钱的,唯一怕的是不够大。这一点,许老板“买买买、合合合、圈圈圈、大大大、好好好”的十五字造车箴言就是最

崇尚“大”商主义的许老板,理论上是从来不怕缺钱的,唯一怕的是不够大。这一点,许老板“买买买、合合合、圈圈圈、大大大、好好好”的十五字造车箴言就是最好的证明。

对于恒大的“大”,人们从来不会质疑,毕竟许老板是站在天安门城楼观看阅兵的“大”人。

但是对于恒大的钱,最近资本市场却透露出一些耐人寻味的信号——最不缺钱的恒大,最近突然接连搞起了资本运作。

先是三天前,恒大汽车宣布要在港股筹资40亿,然后到了今天一大早,直接就“建议发行人民币股份及于上海证券交易所科创板上市。”

然后心中不禁疑问:许老板也缺钱了吗?

本月上旬,有媒体报道称,许家印主持集团营销大会,在会上宣布自9月7日起至10月8日,恒大全国楼盘全线7折,并透露“金九银十”两个月,单月销售额要冲刺1000亿元。

受疫情影响,今年2月份,恒大曾宣布2020年2月18日至2月29日期间,恒大全国在售楼盘住宅可享75折优惠。

近年来,间歇性大规模促销、廉价甩卖现房,仿佛成了恒大的“传统项目”。

乍看之下,有人可能会以为恒大是要打价格战冲销售额,但是与此同时,恒大在连云港的养生谷项目目前却因土地出让金没缴足,已停工三个多月。如果真的为了提振房地产业绩,又为何会选择搁置房地产项目,转大肆宣传南沙造车工厂和新车发布?

从2010年开始,恒大就不是单纯盖房子的恒大了。

他们做过恒大影院,恒大冰泉,甚至粮油、乳业,但大都业绩平平。如今,深入造车行业的恒大对新能源汽车的“偏心”是显而易见的。

恒大汽车最新发布2020年中期业绩报告显示,公司上半年营收45.1亿元,同比增长70%;毛利润12.6亿元,同比增长107%;净亏损24.6亿元。

对于恒大汽车大投资,许老板是真的完全不吝啬,他曾透露,计划在造车业务上三年投入450亿元,分别在2019年投资200亿元、在2020年投资150亿元、在2021年计划投资100亿元。

本以为许老板作出如此豪横的投资规划是准备了几百个亿不差钱。没想到他也在十分努力地一边降负债,一边为新造车大把大把烧钱。

其实恒大的钱如果换做是李想这样的悭钱一族来操作,的确是不差钱的,只是奈何恒大的个性就是习惯赚钱快,烧钱更快。

2020年半年业绩发布会上,恒大集团披露了相关投入资金数据:2019年为造车投入了147亿元,2020年上半年投入30亿元,预计下半年投入27亿元,预计2021年投入90亿元。此后,恒大汽车量产并实现销售后,集团将不再有投入。因此,恒大造车的总投入共计294亿元。

剩下的一年半,恒驰这个得宠的“小儿子”还有117亿可以花。

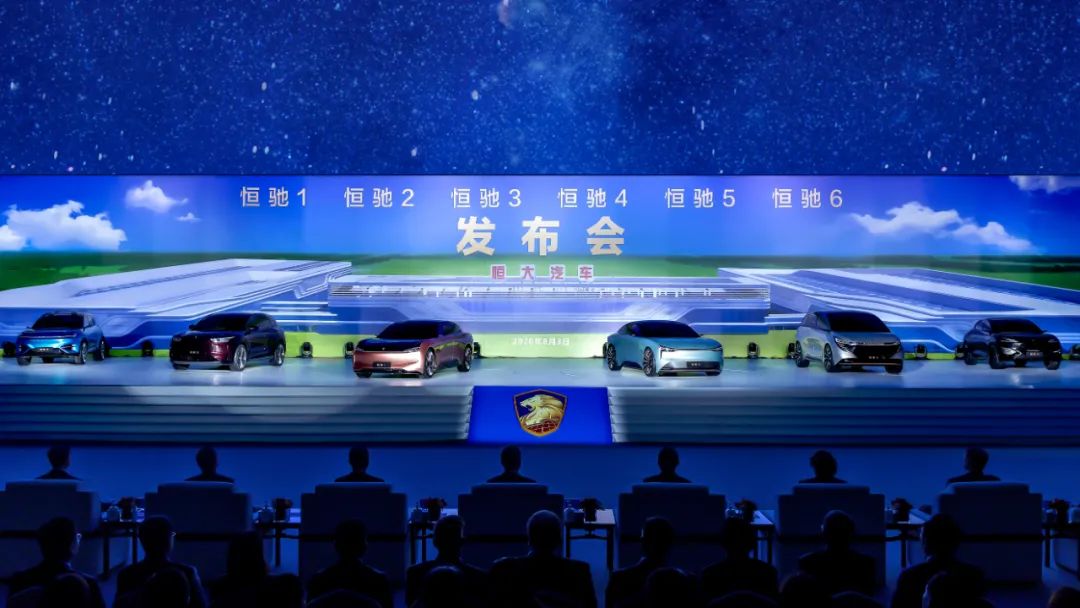

据恒大汽车的规划,恒驰系列产品将于明年上半年启动试生产,下半年开始陆续实现量产,渠道方面将筹建恒驰汽车展示体验、销售、维保修售后服务三大中心,其中恒驰展示体验中心36个、恒驰销售中心1600个、自建及授权维保修售后服务中心3000个。

一看这宏图大计,不禁觉得这117个亿好像也不是很多钱。

于是,许老板的资本运(chǎo)作神技发挥作用了。

9月15日,恒大汽车发布公告:恒大汽车(00708.HK)将以配售方式在港股筹集资金40亿港元,引入的投资者包括腾讯控股有限公司、红杉资本、云锋基金和滴滴出行等。

其中云锋基金是根正苗红的阿里系资本,而红杉资本也与阿里巴巴渊源颇深。一下子,两家网络巨头都来站台了,光看这阵势就比40亿的筹资金额要值钱。

理论上,投资造车新势力,一般阿里系与腾讯系不会选择投资同一家企业,像是在蔚来、理想、小鹏、威马这四家的地盘划分上,百度、腾讯、阿里、美团也都是“一带一路”,各自结成联盟,井水不犯河水。

所以说,在恒大这一轮注资上,腾讯和阿里的合体是十分罕见同时又十分耐人寻味的。有分析人士认为,此次“双马”会面共同投资恒大汽车,展现了二者对于恒大汽车发展潜力的看好。

看好发展潜力的话就不应该同时选择注资同一家企业。两家地位相当的资本对同一家车企的注资,很可能会在合作上发生利益不均、或者对企业方向上意见相左,从而影响企业的长期发展。

除非说,这次投资,本就不是什么长期联盟,而是提前协商好的双方得益的短期投资。

而事情发展到今天,答案就变得明朗许多了。

“双马”站台已经足够震撼人心了,没想到今早,恒大汽车在港发布公告称,建议发行人民币股份及于上海证券交易所科创板上市。

车未上市,科创板先行,这是车圈绝对史无前例的操作,即使是融(quan)资(qian)能力强如贾老板,也忍不住要直呼内行。

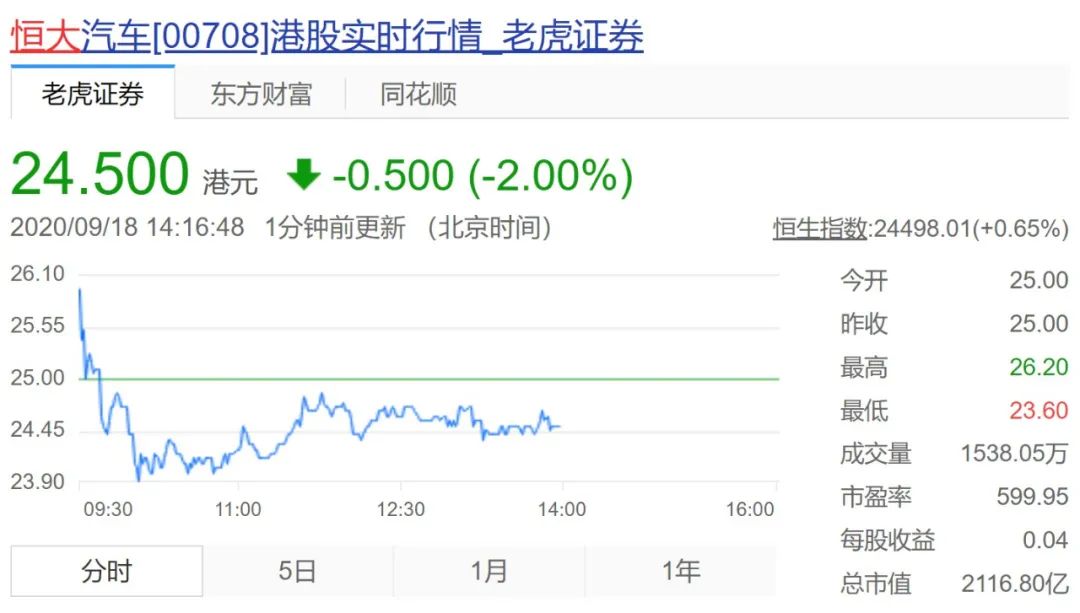

从6月初到8月初发布恒驰6款车,期间恒大汽车股价就攀到37.7港元最高峰,两个月内升了近5倍,近期市值约为2400亿港元。对于一家只发布样车的车企来说,这简直是一次估值“奇迹”。长城吉利等传统车企都应该好好上门报班学习一下。

港股股价都如此神乎其技,这要是真的科创版上市成功,这40亿回本对于许老板来说不就是分分钟的操作吗?听懂掌声。

在恒大造车的这两年里,关于以造车为由圈地的风评不绝于耳。

尽管恒大总裁自己也印证了这一点。

但是,现在看来,此前以为恒大造车只是为了圈地的说法还是肤浅了。

恒大更大的宏愿应该是资本运作才对。

一边厢拉来了腾讯系、阿里系注资40亿,另一边厢就能马上谋划科创板上市,许老板这操作哪里是个平庸的地产商会有的眼见。

凭借许老板的资本运作能力,拉来40亿维持恒驰烧钱如烧纸的资金流,等到科创板上市后股价翻一番,两位马爸爸赚回本金想退便退,双方都不亏,何乐而不为。而其中最为难得的是许老板能成功说服两位马老板来站台,这是没有那家新造车可以做到的。

马老板这波是注定不会亏的,但是对于股(jiu)民(cai)却不一样,大家不能把自己当BAT。投资需谨慎这个原则永远不变,尤其是面对资本运作能手许老板。

如前文所说,“恒大汽车量产并实现销售后,集团将不再有投入。”

也就是说剩下的一年多,恒大汽车就剩下117亿可以挥霍了。往后就要靠自己卖车赚钱了,但是许老板会忍心让这个受宠的小儿子受苦吗?

答案显然是否定的。

有许老板出神入化的资本运作,即使车真的卖不出去(只是假设),估值也不成问题。

-

李克强以新能源汽车破题详解“新经济”2023-11-30

-

政策大力支持 新能源汽车有望迎来产业大爆发2023-11-30

-

新能源汽车背后被忽视的碳排放2023-11-30

-

甘肃省新能源汽车推广应用实施方案(2016—2020年)2023-11-30

-

公安部:12城启用新能源汽车专用号牌2023-11-30

-

规范汽车投资行为 推动新能源汽车健康发展2023-11-30

-

河南省出台新能源汽车地补政策 补贴不超中央50%2023-11-30

-

河南新能源汽车补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30

-

新能源汽车动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

新能源汽车频繁起火警示:安全才是重中之重2023-11-30

-

习近平向2019世界新能源汽车大会致贺信2023-11-30

-

2018年度中国乘用车企业平均燃料消耗量与新能源汽车积分情况公布2023-11-30

-

平安银行 电动车起火事件频发 工信部:正牵头编写新能源汽车安全指南2023-11-30

-

重庆城管局:市政公共停车位新能源汽车免停车费2020-09-19

-

派诺科技拟出资设立子公司,从事新能源汽车充换电站建设与运营等2020-09-18