五部门关于开展2024年新能源汽车下乡活动的通知

【申港电新|周观点】新能源车跨过低点

来源:新能源汽车网

时间:2020-09-07 11:01:59

热度:

【申港电新|周观点】新能源车跨过低点每周一谈:2020半年报总结-风光业绩突出 新能源车跨过低点1.1内需是2020年行业增长核心动力2020H1各行业指数有升有降,其中电力设备及

每周一谈:2020半年报总结-风光业绩突出 新能源车跨过低点

1.1内需是2020年行业增长核心动力

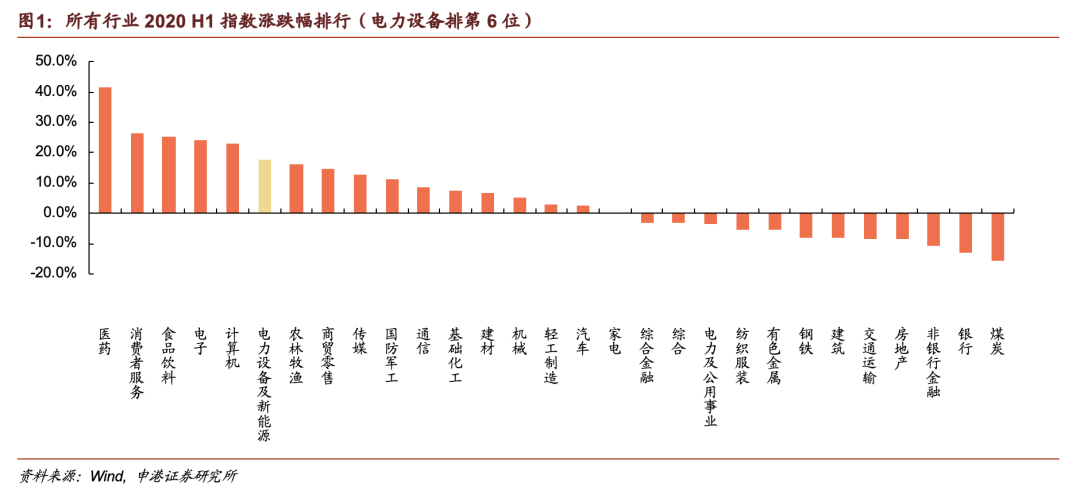

2020H1各行业指数有升有降,其中电力设备及新能源行业总体涨幅17.7%,位列第6位,处于各行业中上游。

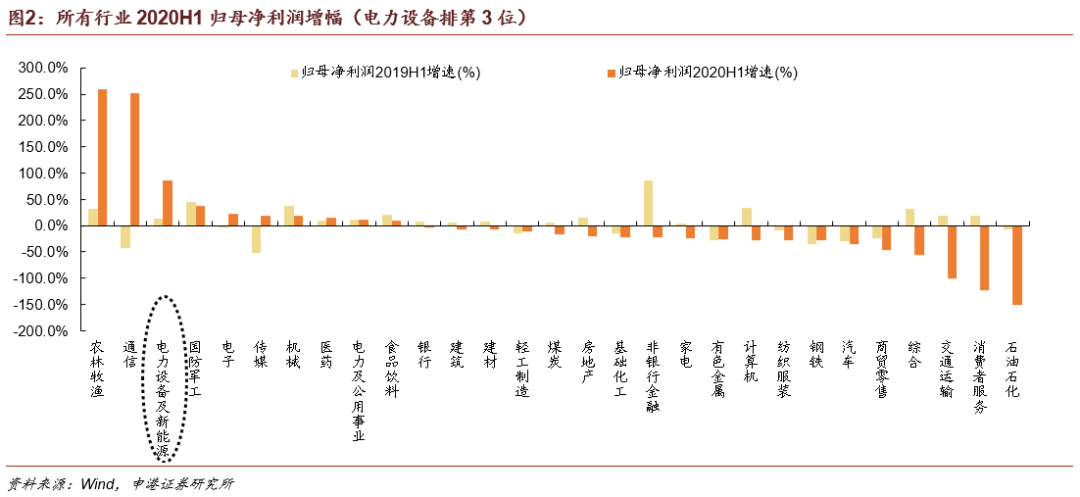

2020H1电力设备及新能源行业归母净利润同比增长86.5%,在中信所有29个行业中,归母净利润增幅位于第3位,处于上游位置。行业2019H1归母净利润增长12.9%, 2020年同期增幅显著扩大。

进入2020年后,尽管受疫情影响,行业整体业绩低于预期,但随着政策的持续回暖,以及行业自身市场化的推进及盈利能力的提升,行业已逐步复苏。我们认为行业增长动力仍然可以延续,2020全年业绩可期。

我们选取电力设备与新能源行业具备代表性264家公司作为统计样本,划分为9个子行业,并针对风电、光伏、新能源车进行了更进一步上下游拆分。

根据样本数据分析,2020H1全行业实现营业收入7693亿元,同比增长3.36%,实现归母净利润487.7亿元,同比增长8.39%。从各子行业来看,除新能源车(-14.63%)、电机电控(-11.77%)、一次设备(-2.75%)外,其他子行业归母净利润均有所增长,增幅最高的为风电52.4%,降幅最高的为新能源车板块,降幅为14.63%。

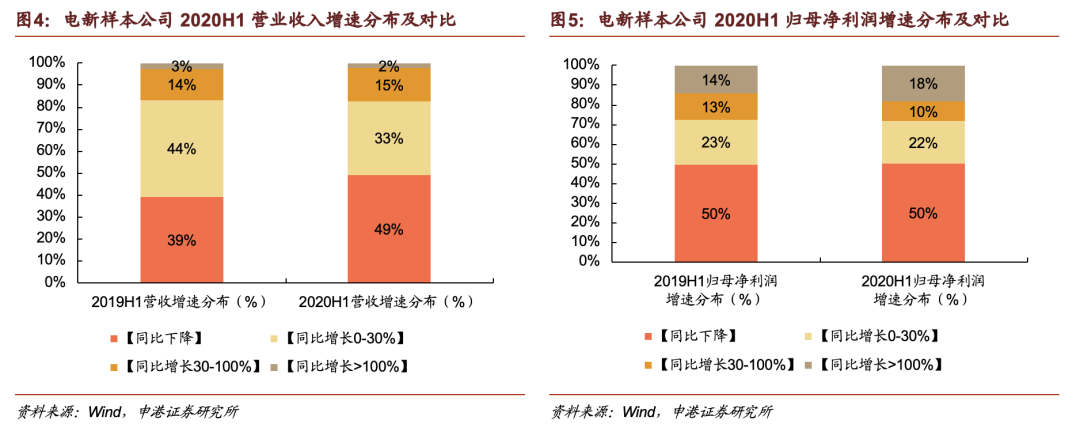

所有样本公司中,2020H1出现营收和归母净利润负增速的公司占比分别为49%、50%,出现营收和归母净利润翻倍的公司分别为2%、18%。

受市场环境影响,半数企业营收出现下降,占比同比增长10 pct,但平均盈利能力有所提高,长期处于良好发展轨道。行业市场化程度提高,行业当前盈利能处于分化中,行业洗牌淘汰不断加剧,行业集中度提高。

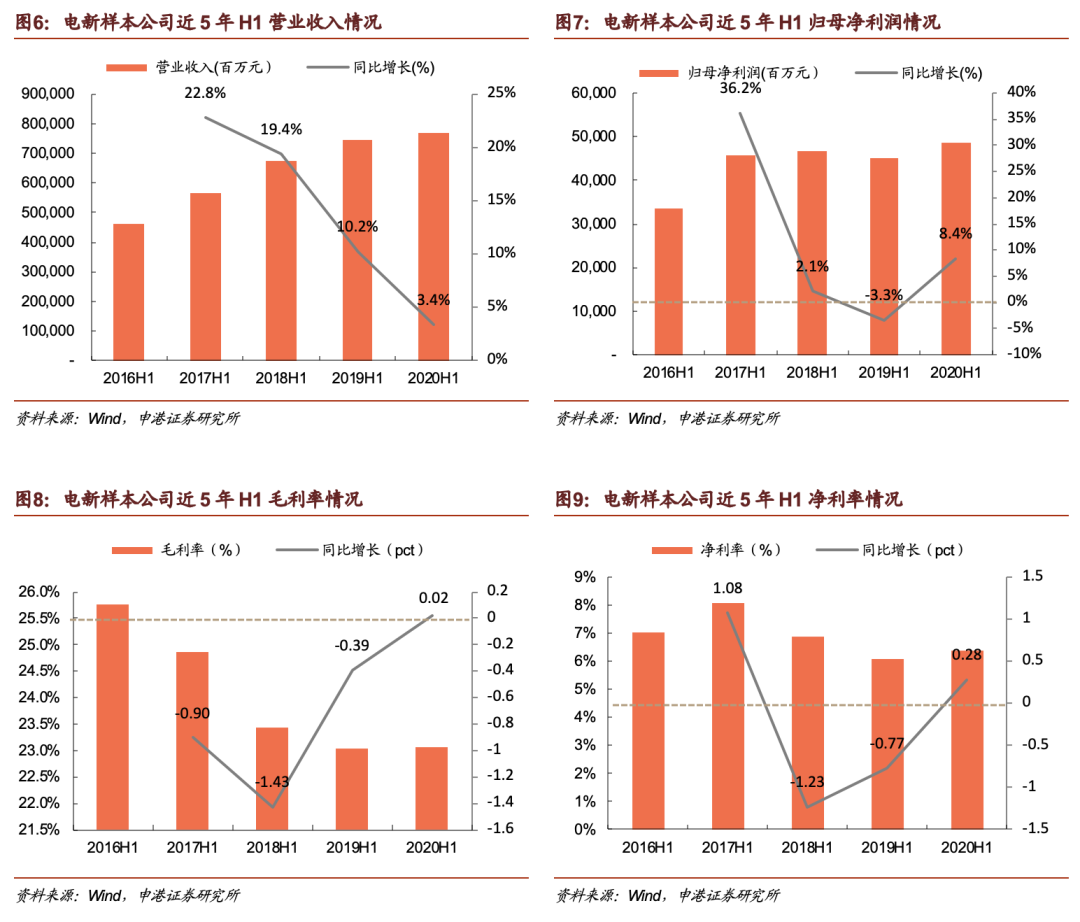

从历史角度就具体财务指标分析,2020H1营业总收入同比增长3.4%,归母净利润同比增长8.4%,毛利率同比增长0.02 pct,净利率同比增长0.28 pct,经营性现金流同比增长98%,资产负债率同比下降0.42 pct,期间费用率同比下降0.58 pct,净资产收益率同比保持不变。

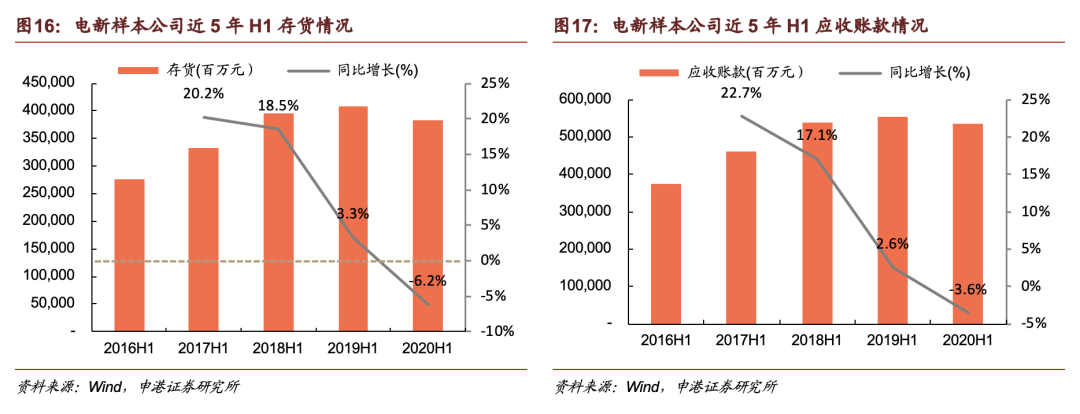

2020H1电新行业样本公司整体在建工程同比增长4.2%,其中风电、光伏增长幅度最大,H1分别增长66.7%、74.5%,风电抢装潮需求明确,光伏产能持续扩张。此外新能源车去年同期面临补贴退坡的预期,处于需求高点,今年海内外市场需求受疫情影响较大,增速放缓,H1同比增长3.5%。

2020H1总体存货及应收账款都较之前出现负增长,表明行业整体处于去库存的缩减生产阶段,行业正在积蓄能量等待景气周期到来。

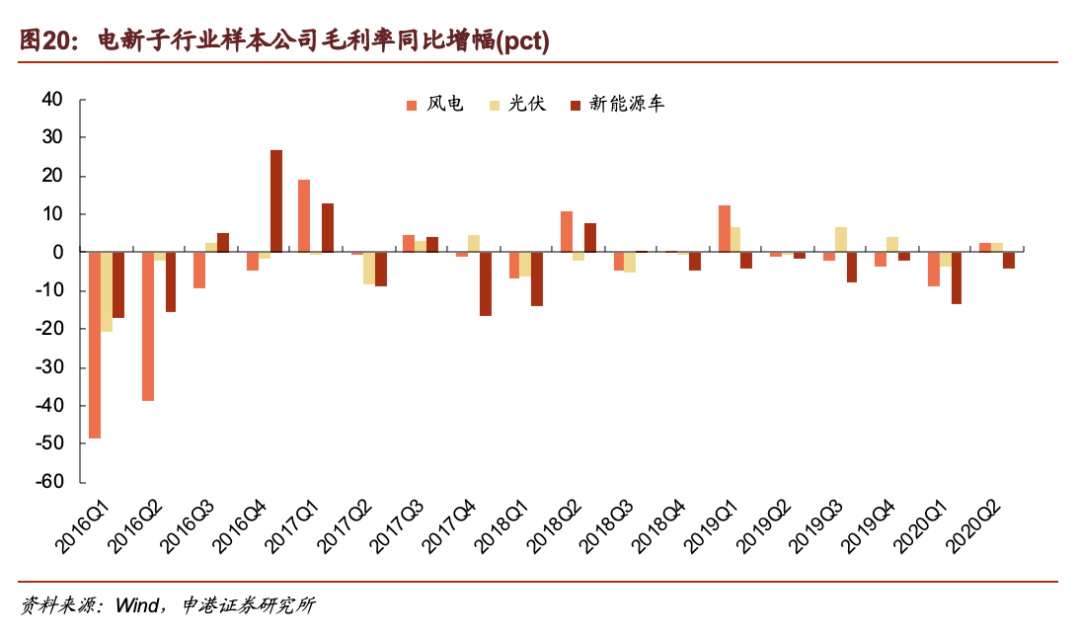

2020H1光伏、电网投资相关板块表现较好,风电、新能源车板块具备高增长潜力,主要原因为:

光伏的补贴退坡路径已经明确,政策对于行业的悲观影响越来越低,行业增长动力更多来自于逐渐实现平价上网带来自身竞争力的提升。2020年光伏竞价政策落地较早,全年纳入竞价项目清单25.97GW,规模指引明确。国内光伏企业逐渐将业务重心向海外转移,市场空间不断扩大,然而2020H1以来,受海内外需求影响,产业链价格不断下滑,降本压力增大。在此背景下,新技术应用将进一步加速,光伏新产品拥有更高的转换效率、更大的输出功率,意味着对光伏电站拥有更强的降本潜力,在传统技术达到制造极限的情况下,新技术将进一步提升光伏经济性空间。

风电由于2021年陆上风电将全部平价,存量超过58GW的已核准未完工项目,需在2020年底前并网,因此引领了新一轮的风电抢装。中游制造企业直接受益于抢装带来的需求快速增长,风机零部件、叶片、铸锻件、塔筒、整机已经先后度过盈利拐点,实现业绩快速增长,我们认为本轮抢装特点是存量带补贴和平价大基地项目共同上马,同时受Q1~2开工率不足影响,部分带补贴项目结转至来年,风电装机高峰将延续至2021年,中游制造环节将继续维持景气,不断增厚业绩。

新能源车已走出补贴退坡的阵痛期,同时政策再托底,补贴将延长至2022年底,看好新能源车长期增长趋势。行业仍在进行产能扩张,在长期发展目标不变的情况下,短期产能过剩将会对盈利能力、产品价格产生较大的压力,头尾部企业差距将加大,行业格局正在发生变化。我们认为2020年国产特斯拉、BBA及大众为代表的德系电动车国产化,将为行业带来巨大的变化和新增长点,长期参与LG、三星、SK等国际厂商供应链的国内锂电材料企业,将受益于电动车的触底反弹。

-

李克强以新能源汽车破题详解“新经济”2023-11-30

-

政策大力支持 新能源汽车有望迎来产业大爆发2023-11-30

-

新能源汽车背后被忽视的碳排放2023-11-30

-

甘肃省新能源汽车推广应用实施方案(2016—2020年)2023-11-30

-

公安部:12城启用新能源汽车专用号牌2023-11-30

-

规范汽车投资行为 推动新能源汽车健康发展2023-11-30

-

河南省出台新能源汽车地补政策 补贴不超中央50%2023-11-30

-

河南新能源汽车补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30

-

新能源汽车动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

新能源汽车频繁起火警示:安全才是重中之重2023-11-30

-

习近平向2019世界新能源汽车大会致贺信2023-11-30

-

2018年度中国乘用车企业平均燃料消耗量与新能源汽车积分情况公布2023-11-30

-

平安银行 电动车起火事件频发 工信部:正牵头编写新能源汽车安全指南2023-11-30

-

中汽中心:进一步减税降费促进新能源汽车发展2020-09-06

-

交通运输部孟秋:提升新能源汽车在交通运输行业的产品适应性2020-09-05