五部门关于开展2024年新能源汽车下乡活动的通知

9月中航锂电冲到第三,软包电池装机增长

来源:新能源汽车网

时间:2019-10-23 10:09:36

热度:

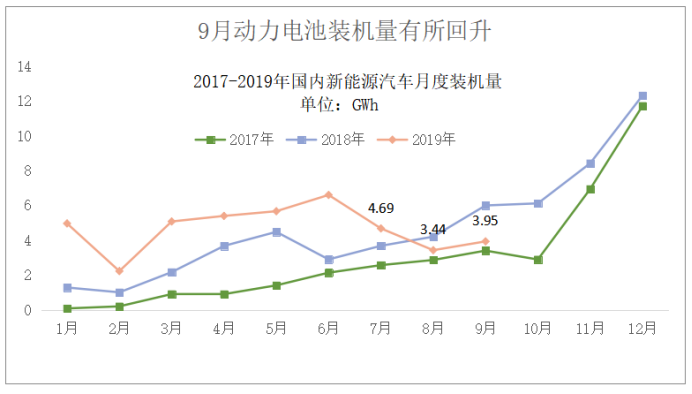

9月中航锂电冲到第三,软包电池装机增长资料来源:整车出厂合格证数;分析制图:电动汽车观察家一、综述:9月装机量环比上升,但仍低于去年同期9月份,动力电池装机量呈现复苏状态,但仍然低

资料来源:整车出厂合格证数;分析制图:电动汽车观察家

一、综述:9月装机量环比上升,但仍低于去年同期

9月份,动力电池装机量呈现复苏状态,但仍然低于同期水平。

9月份车用动力电池装机量为3.95GWh,同比下滑34.28%,环比增长14.68%;1-9月,动力电池累计装机42.11GWh,同比累计增长42.49%。

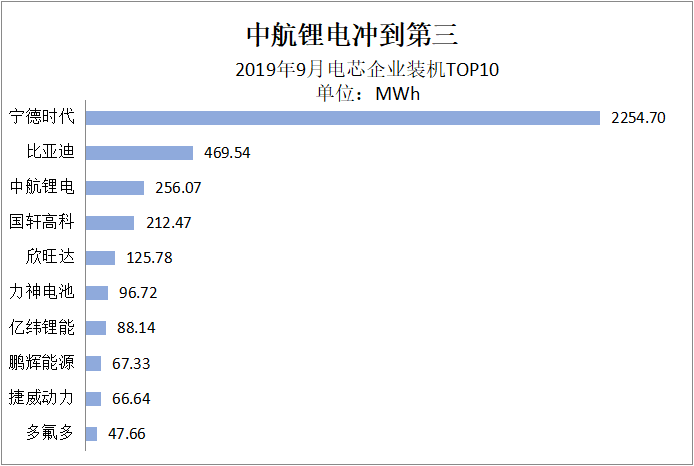

9月份,新能源汽车动力电池市场呈现出三大特点,分别是宁德时代同环比双降、软包电池环比大幅上升,第二梯队市场占比提升。特别是中航锂电一路上冲,9月已经排到第三位。

我们来看下,9月份的行业、企业和不同技术路线的具体表现。

二、企业分析:9月宁德时代装机同环比下降,比亚迪与宁德时代差距收窄

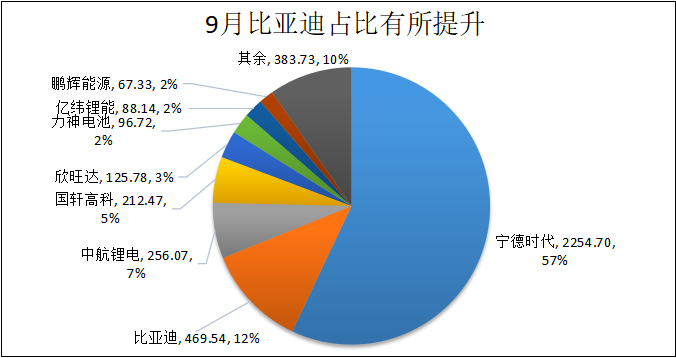

9月份,宁德时代出现了罕见的同环比下滑,但其市场份额仍保持在57%。比亚迪的市场份额为12%,相比8月份有所提升。目前来看,宁德时代装机量为比亚迪的4.8倍多,相比8月份有所收窄。

资料来源:整车出厂合格证数;分析制图:电动汽车观察家 注:宁德时代数据包含上汽时代

1、9月宁德时代装机环比下降,第二梯队企业占比上升

9月份,宁德时代装机2.25GWh,同比下降8%,环比下降4%。9月,装载宁德时代动力电池汽车的数量为3.97万辆,8月份这一数据为4.31万辆,环比减少7.9%。

分车型来看,9月份,装载宁德时代电池的乘用车数量3.69万辆,环比减少12%;客车为2404辆,环比大涨63%。1-9月,宁德时代装机量为21.55GWh,累计同比增长83%。

具体来看,9月份,宁德时代的装机下滑,主要是由于对北汽集团的配套量有所下降;对广汽乘用车以及吉利新能源的配套量也下降较快。尤其中航锂电取代宁德时代成为广汽的主要配套企业。

此外,9月份,宁德时代的配套的主机厂也在增加。其生产的软包电池,开始在奔驰EQC 400 4MATIC上装车,装车4.44MWh。

目前宁德时代的软包电池主要装载在轩逸·纯电,电池型号为299A0-0CE;EQC 400 4MATIC采用的电池型号为B9A23。

资料来源:整车出厂合格证数;分析制图:电动汽车观察家 注:宁德时代数据包含上汽时代

9月份,比亚迪装机量为469.54MWh,同比降70%,但环比大涨48%。从装载比亚迪电池的车辆数来看,9月份比亚迪装载车辆9034辆,环比增长30%,但同比下降64%。1-9月份,比亚迪装机量为8.74GWh,同比累计增长27%。

2、第二梯队市场排名波动依然很大

第二梯队的动力电池企业排名相对不稳定,9月份波动依然很大。

9月份,中航锂电挤进前3。这是由于对传祺AION.S的配套量急剧攀升,由8月份的0.84MWh达到128MWh;对长安逸动电动版配套量增长也很快,由8月份64.12MWh,增长到9月份的123.67MWh。

9月份,欣旺达排名第5,是继今年5月份之后,首次进入TOP10。此次,欣旺达装机量攀升主要是对东风柳汽的景逸S50EV/风行S50EV配套量有所增加;此外,帝豪EV和帝豪GSE的配套量也有所增加。

9月力神电池排名第6,装机量上升主要体现在对江淮及上通五菱配套量增长上,尤其E·20X 和宝骏E100 9月配套量增长较快。

今年来看,捷威动力首次进入TOP10,并且一举拿下第9名,9月份其装机量环比增长非常快,达到298%,主要是由于其对奇瑞TIGGO e、ARRIZO5e、eQ1配套量增长较快,其次对合众的哪吒N01配套量也有所增长。

9月份,卡耐环比大幅下滑,主要是由于上通五菱的宝骏E100大幅减少。

盟固利主要配套商用车,9月份北汽福田和厦门金龙配套量增长较大,拉动其增长。

雷丁入主川汽野马后,9月份量产雷丁i3、i5。桑顿新能源首次配套其产品,主要配套EC60、雷丁i3和雷丁i5;此外,桑顿给一汽奔腾B30EV400的配套量也增长较快。

9月TOP20企业装机情况(单位MWh)

资料来源:《电动汽车观察家》根据整车出厂合格证数统计 注:宁德时代数据包含上汽时代

1-9月,累计装机量超过1GWh的企业仍然仅有3家:宁德时代以累计装机21.55GWh,排名第1,累计占比达51%;比亚迪以8.74GWh,排名第2,累计占比达21%;国轩高科以2.27GWh,排名第3,累计占比达5%。

截至9月份,宁德时代市场份额进一步扩大,装机量累计占比达51%;比亚迪占比却有所下滑,至21%,不足宁德时代占比的一半。

市场累计占比达2%的企业有4家,分别为力神电池、亿纬锂能、中航锂电以及孚能科技。Top20的其余企业市场占比仅为1%。

1-9月TOP20企业累计装机情况(MWh)

资料来源:《电动汽车观察家》根据整车出厂合格证数统计;注:宁德时代数据包含上汽时代

三、材料体系:磷酸铁锂占比环比有所增长

9月份磷酸铁锂电池的市场占比为24%,8月份这一数据为18%。

9月份磷酸铁锂电池装机量947.21MWh,同比下降60%,环比增长49%,主要是客车装机量有所恢复导致。三元材料装机量为2.97GWh,同比下降17%,环比增长6%,这主要是乘用车市场有所恢复。

9月份,锰酸锂装机量为33.51MWh,同比增长21%,环比增长962%。

磷酸铁锂、钛酸锂、锰酸锂电池多在商用车领域使用,因此上述材料大幅波动一般与商用车的产量有关。

资料来源:整车出厂合格证数;分析制图:电动汽车观察家

分车型来看,9月份磷酸铁锂的纯电动客车装机699.13MWh,环比增长87%,市场占比为18%。9月份,磷酸铁锂专用车装机量为155.27MWh,环比增长达13%,市场占比仅为4%。

锰酸锂的纯电动客车环比增长很快,9月份装机为25.87MWh,8月份这一数据仅为1.46MWh,环比增长达1667%。此外,锰酸锂的专用车增长也很快,装机量为2.65MWh;这一数据仅为0.76MWh,环比增长249%。

由于锰酸锂电池装机基数较小,因此仍属于小众产品。

市场占比最大的仍然为三元电池的纯电动乘用车,9月份装机量达2.8GWh,环比增长7%,市场占比为71%。

9月份,采用NCA材料的三元电池装机量继续减少,目前仅为5.45MWh。只有小鹏G3采用NCA电池,是由松下的关联企业联动天翼生产。目前G3搭载的电池主要由宁德时代、联动天翼和比克生产,其中宁德时代的配套量逐步提高。

按主要车型统计不同电池材料装机情况(单位:MWh)

资料来源:《电动汽车观察家》根据整车出厂合格证数统计

四、能量密度:9月软包电池能量密度表现突出

《电动汽车观察家》对9月份装车动力电池能量密度做了分析,并作出了动力电池电芯能量密度排行。软包电池上榜数量最多,且能量密度最高。桑顿新能源软包电池单体能量密度最高,达到251.70Wh/kg(1C充放测算,本文提及的其他电芯能量密度同样以此标准)。

《电动汽车观察家》根据《新能源汽车推广应用推荐车型目录(2019年第9批)》整理了乘用车系统能量密度,江铃新能源汽车有限公司易至牌JX7001ESKBEV纯电动轿车,达167.45Wh/kg。相比8月份,最高系统能量密度有所降低。

1、桑顿软包电池单体系统能量密度最高,达251.70Wh/kg

TOP20是12款软包电池,4款方形4款圆柱电池。整体来看软包电池排名普遍比较靠前,排名前10中,有8款是软包电池,只有1款圆柱电池,1款方形电池。德时代有一款软包,三款方形电池入围TOP20。捷威动力两款软包入围。

9月国内生产的新能源汽车动力电池单体能量密度TOP20

资料来源:《电动汽车观察家》根据整车出厂合格证数计算整理

2、易至牌JX7001ESKBEV纯电动轿车系统能量密度达167.45Wh/kg

根据2019年补贴政策,纯电动乘用车动力电池系统的质量能量密度不低于125Wh/kg,125(含)-140Wh/kg的车型按0.8倍补贴,140(含)-160Wh/kg的车型按0.9倍补贴,160Wh/kg及以上的车型按1倍补贴。

根据《新能源汽车推广应用推荐车型目录(2019年第9批)》,仅从系统能量密度来看,超过160Wh/kg的车型有9款,分别为江铃易至、长城欧拉、哪吒、帝豪、奇瑞等品牌,能够获得1倍补贴。

其中有,5款车在140(含)-160Wh/kg可以获得0.9倍补贴;4款车系统能量密度在125Wh/kg-140Wh/kg之间,可以获得0.8倍补贴。

新能源汽车推广应用推荐车型目录(2019年第9批)纯电动乘用车系统能量密度排行榜

资料来源:根据新能源汽车推广应用推荐车型目录(2019年第9批)整理

五、电池封装:软包环比大增72%,圆柱电池环比再降11.7%

9月份,软包电池环比增长突出。《电动汽车观察家》根据整车出厂合格证数统计发现,9月份,软包电池装机338.69MWh,环比增72%,同比下滑51%;圆柱电池装机144.24MWh,环比降12%,同比大幅下滑76%。

2019年9月份方形电池装机3.47GWh,环比下降30%,同比下降22%。

部分软包电池典型企业及配套情况

资料来源:《电动汽车观察家》根据整车出厂合格证数整理

资料来源:《电动汽车观察家》根据整车出厂合格证数计算整理

不过,从今年累计市占率来看,方形电池进一步挤压圆柱和软包电池的市场份额。2019年前9月,方形电池占比达到84%,圆柱和软包电池市占率分别为7%和9%。

六、9月份畅销车配套情况

《电动汽车观察家》整理了中汽协公布的9月份排名前10 的畅销纯电动车型电池配套情况(不包含比亚迪)。

其中奇瑞eQ1的电池配套企业最多,达到4个,分别为多氟多、国轩高科、捷威动力和宁德时代,其中国轩高科配套量最多。

宝骏E100和E200的配套企业有卡耐、力神、宁德时代和鹏辉能源4家,其中鹏辉能源配套量最大。

传祺AION.S主要由宁德时代和中航锂电配套,其中中航锂电自8月份开始配套,增长迅速,取代宁德时代成为主要配套电池企业。

9月畅销车型配套情况(单位:MWh)

资料来源:根据中汽协数据整理

七、外资企业配套情况

整体来看,外资企业的配套量没有明显增加,主要配套合资企业为主。其中三洋的配套量最高,配套量达142.70MWh,主要配套广汽丰田和一汽丰田。LG配套东风雷诺和一汽大众,其中一汽大众配套量最高,合计达5.55MWh。三星主要配套重庆金康,仅4月份有0.1MWh的配套量。

2019年1-9月外资企业配套情况(单位:MWh)

资料来源:《电动汽车观察家》根据整车出厂合格证数计算整理

八、供应关系案例分析:欣旺达和奇瑞新能源

1、欣旺达供应关系

欣旺达配套的整车企业共4家,全部为乘用车企业。配套量最多的企业为豪情汽车制造有限公司,前9月配套量为135.26MWh。不过豪情汽车和山西新能源汽车工业公司都为吉利旗下制造企业,生产的产品为帝豪和远程牌。

1-9月欣旺达配套企业情况

资料来源:《电动汽车观察家》根据整车出厂合格证数计算整理

1-9月欣旺达装机配套具体情况(单位:MWh)

资料来源:《电动汽车观察家》根据整车出厂合格证数计算整理

《电动汽车观察家》统计了2019年1-9月数据发现,欣旺达主要有2款电池,其中SBP-01-075H配套量最大,达157.28MW。

1-9月欣旺达配套电芯尺寸统计

数据来源:《电动汽车观察家》根据整车出厂合格证数计算整理

2、奇瑞新能源供应情况

奇瑞新能源的供应商相对比较固定,单体主要是捷威动力、宁德时代、多氟多、国轩高科、万向4家单体企业,2018年的电池供应捷威动力、宁德时代、万向一二三、国轩高科、天能和远东福斯特4家单体企业,电池总成捷威动力、芜湖奇达动力、多氟多、浙江天能、万向一二三,管理系统主要是奇瑞新能源、安徽贵博新能科技、万向一二三提供。

2019年1-9月奇瑞新能乘用车配套情况

数据来源:《电动汽车观察家》根据整车出厂合格证数计算整理

2018年奇瑞新能源乘用车领域供应商情况

数据来源:《电动汽车观察家》根据整车出厂合格证数计算整理

-

今年将引进换购纯电动汽车1230台2023-11-30

-

公安部:12城启用新能源汽车专用号牌2023-11-30

-

“独角兽”宁德时代来袭 补贴滑坡影响扣非净利润2023-11-30

-

动力电池独角兽宁德时代募资额较预期降了近六成2023-11-30

-

规范汽车投资行为 推动新能源汽车健康发展2023-11-30

-

2018年纯电动汽车强势来袭 你准备好了么2023-11-30

-

汽车协会和电池联盟联合发布第一批《汽车动力蓄电池和氢燃料电池行业白名单》2023-11-30

-

河南省出台新能源汽车地补政策 补贴不超中央50%2023-11-30

-

河南新能源汽车补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30

-

新能源汽车动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

新能源汽车频繁起火警示:安全才是重中之重2023-11-30

-

习近平向2019世界新能源汽车大会致贺信2023-11-30

-

2018年度中国乘用车企业平均燃料消耗量与新能源汽车积分情况公布2023-11-30

-

新能源车电池安全引人关注2023-11-30

-

平安银行 电动车起火事件频发 工信部:正牵头编写新能源汽车安全指南2023-11-30