五部门关于开展2024年新能源汽车下乡活动的通知

市值蒸发近百亿美元,蔚来还有未来么?

来源:新能源汽车网

时间:2019-09-26 19:06:44

热度:

市值蒸发近百亿美元,蔚来还有未来么?蔚来刚刚发布了2019年第二季度财报。财报显示,第二季度蔚来总收入为人民币15.08亿元 (2.197亿美元),较2019年第一季度减少7.5%

蔚来刚刚发布了2019年第二季度财报。

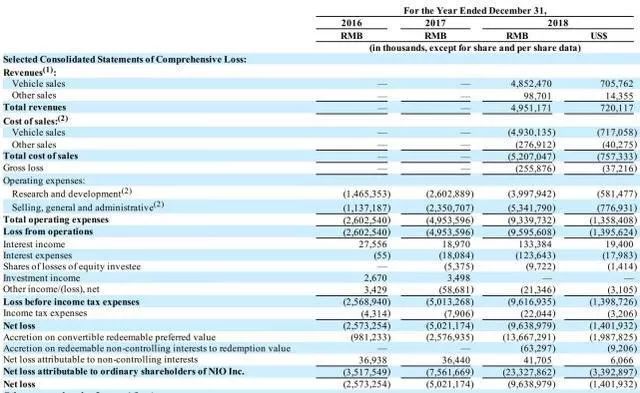

财报显示,第二季度蔚来总收入为人民币15.08亿元 (2.197亿美元),较2019年第一季度减少7.5%。汽车销售额为人民币14.14亿元 (2.061亿美元),比2019年第一季度减少7.9%。

亏损仍在加大。第二季度亏损32.858亿元(4.786亿美元),较上季度增长25.2%,比2018年同期增长83.1%。

二季度内蔚来共交付了3553辆车,虽然低于上季度的3989辆车,但高于此前给出的2800到3200台预期。

唯一的好消息并未止住股价下跌。24日开盘前蔚来股价即下跌超20%,盘后报收2.17美元,跌幅达到20.22%,创上市一年历史最低记录。

25日,蔚来总市值仅存22.8亿美元,与上市期间高峰期时的119亿美元相比,蔚来的市值已蒸发近百亿美元。

可能受业绩不佳影响,蔚来在公布财报后罕见的宣布取消财报电话会议。但迫于股价压力,今日蔚来又宣布恢复电话会议。

1

车辆交付三季度或将提升

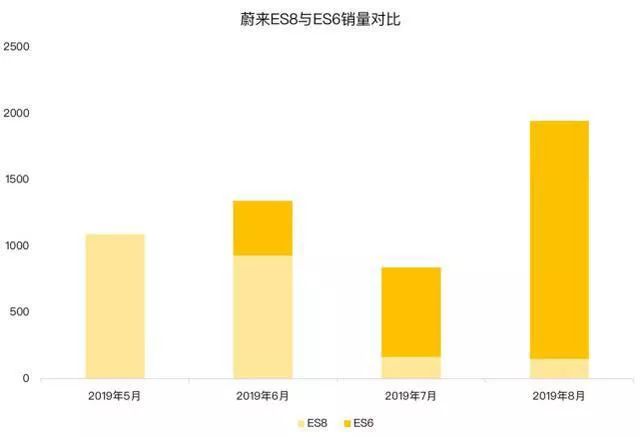

根据蔚来汽车官方公布的最新交付数据,7月份蔚来共交付837辆,其中包含673辆ES6和164辆ES8。蔚来8月份交付的车辆为1943辆,其中包括146辆ES8和1797辆ES6 。

从ES8和ES6的销量对比来看,性价比更高的ES6颇受消费者欢迎。

但从今年6月至8月的销量数据来看,ES6与ES8销量呈现零和趋势。尤其是此前半年,ES8每月的交付量基本保持在1000辆左右,可见ES8和ES6之间存在明显的内部竞争。

并且,今年6月蔚来的“召回门”也影响了7月和8月的车辆交付。

6月27日上海蔚来汽车有限公司根据《缺陷汽车产品召回管理条例》和《缺陷汽车产品召回管理条例实施办法》的要求,受委托向国家市场监督管理总局备案了召回计划。

自2019年6月27日起,召回部分搭载了2018年4月2日到2018年10月19日期间生产的动力电池包的蔚来ES8电动汽车,共计4803辆。

老虎证券指出,对于造车新势力来说,蔚来一直是中高端电动车的标杆,召回事件最直接的影响是减少了蔚来交付量,蔚来汽车的电池用的是宁德时代,一下子换4803辆ES8的电池,宁德时代肯定压缩ES6的电池产量。

不过好消息是,考虑到已经进入“金九银十”的汽车销售旺季,蔚来官方在财报中预期,2019年第三季度将交付ES8和ES6共4200到4400台,同第二季度相比增加约18.2%到23.8%。

针对6月份新能源补贴退坡,蔚来此前也推出了3年免息的购车刺激计划,甚至还在上海面向员工测试5年免息。分析人士认为,蔚来此举意在新造车品牌还未树立、产品矩阵没有成熟的情况下,以营销手段来提振购车需求。

2

蔚来还要面临哪些困境?

1 补贴滑坡

不止蔚来,几乎所有的新能源汽车制造商都在遭遇补贴滑坡。

众所周知,新能源汽车公司对补贴的依赖性很高。6月新能源补贴政策退坡之前,新能源汽车可享受基本的国补以及地补,消费者在购买新能源车的时候还可以免征购置税。

而从2019年6月26日开始,新能源国家补贴降低50%,地方补贴取消,综合补贴降幅超过70%。这就到新能源车企的销售成本大幅上涨,由于事先并未有所准备,导致车企产销各环节很难快速调整应对,因此新能源汽车市场需要经历一定的缓冲期。

2 行业竞争加剧

吉利与威马21亿元的天价官司再一次将新能源车企推向了风口浪尖,昭示了造车新势力的抗风险能力仍然处于薄弱阶段。

与此同时,下行的市场大环境导致行业资金锁紧。一级市场的谨慎观望导致很多创业时期的新能源车企将面临无以为继的状态,而据彭博社的报道,中国486家注册的电动汽车公司中,因行业潜在泡沫预计未来2-3年内将陆续出现电动汽车公司破产或者被收购的情况。

3 融资困难

补贴收紧以及竞争加剧对蔚来而言,直接影响就是销量及销售数据下滑,但蔚来并不能因此而停止销售及研发,尤其是在创新研发层面。

财报显示,蔚来二季度研发费用为13亿元(1.894亿美元),比2019年第一季度增长20.6%,比2018年第二季度增长70.0%。2019年第二季度的销售、一般和管理费用为人民币14亿元(2.070亿美元),比2019年第一季度增长7.7%,比2018年第二季度增长48.6%。

除此以外,蔚来需要持续花钱的地方还有蔚来NIO House业务。

此前光大证券曾算过一笔账,蔚来汽车全国15个NIOHouse的平均装潢费用为1000万元,平均租金约500万~800万/年,再加上配套的人力、水电成本,是一笔不小的资金。

另外,由于特斯拉上海临港工厂生产的Model 3即将上市,对蔚来而言营销层面的费用势必也会增长。

综合招股书和各季财报,在多方面需要同时投入的蔚来迄今已经亏损了231亿元,更严重的是,亏损还将继续下去。

此前就有媒体曝出蔚来寻求融资的消息。

5月28日,蔚来宣布与亦庄国投签订100亿的投资框架协议,双方将设立新的实体“蔚来中国”,蔚来将向“蔚来中国”注入特定的业务和资产,亦庄国投也将联合其他投资方对“蔚来中国”以现金方式出资人民币100亿元,获非控股股东权益。

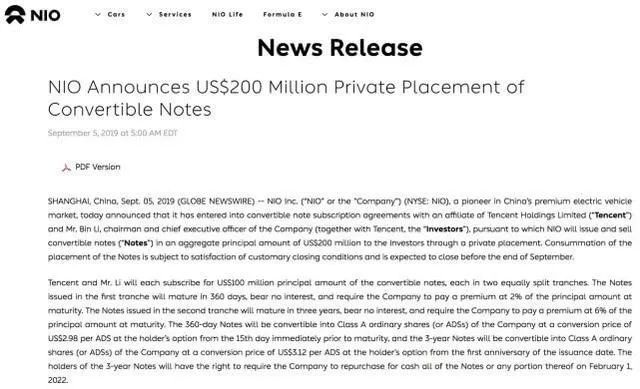

9月初,蔚来又宣布发行新一轮2亿美元可转换债券,一个月内完成次此发债募资。这款募资围绕腾讯和李斌个人展开,腾讯旗下的附属公司和李斌将分别认购1亿美元的可转换债券本金,且各自分两次平均认购。

除此之外,9月13日易车网发布公告称,已收到腾讯控股和Hammer Capital初步、不具约束力的要约,两者将组成买方团,拟以每股或者每ADS 16美元的现金溢价30%收购其尚未持有的易车网流通股票。

根据易车2018年报,李斌仍持有易车7755863股票数,占比11%。如果按照16美元/ADS的回购价格,李斌将获得约1.24亿美金的收益。外界评论,这笔收益也会被用于为蔚来输血。

3

自救手段

过去半年,蔚来进行了大量的节流措施。

推迟第三款SUV车型上市、卖掉烧钱的FE赛车队、推行20%全球裁员计划、引入面积更小的NIO Space以及从直营到引入合作伙伴,甚至还调整了在职员工的班车运营、外派补贴等各项福利。

当然,除了卖车蔚来也在想办法开源。财报显示,蔚来汽车销售以外的收入二季度达到了0.94亿,占到了总营收的6%,几乎是2018年的60倍。

蔚来此前布局的NIO Power被市场看好,甚至蔚来自己也有计划将NIO Power分拆,寻求独立融资。

NIO Power所在的电力运营市场,预计将在2030年达到5500亿元市场规模。而截至2019年6月份,全国充电基础设施累计数量为100万台,同比增加69.3%。更劲爆的是,新能源车补贴降低之后接下来将逐步转向补贴建设加电/加氢基础设施的企业。

蔚来官方数据显示,NIO Power已经形成了家充桩、换电站、快充桩、移动充电车和第三方充电设施在内的充换电网络,部署了超过100座换电站、500多辆充电车。

对于累计亏损231亿的蔚来而言,节流和开源短期内并不会对它产生实质性帮助。真正有用的仍是接下来的融资和汽车销售。当然,前提是蔚来必须活下去,否则未来不一定在前方等待着它。

上一篇:811电池的“原罪”

-

政策大力支持 新能源汽车有望迎来产业大爆发2023-11-30

-

新能源汽车背后被忽视的碳排放2023-11-30

-

甘肃省新能源汽车推广应用实施方案(2016—2020年)2023-11-30

-

后补贴时代 电动汽车零部件出路在哪?2023-11-30

-

今年将引进换购纯电动汽车1230台2023-11-30

-

公安部:12城启用新能源汽车专用号牌2023-11-30

-

规范汽车投资行为 推动新能源汽车健康发展2023-11-30

-

2018年纯电动汽车强势来袭 你准备好了么2023-11-30

-

河南省出台新能源汽车地补政策 补贴不超中央50%2023-11-30

-

河南新能源汽车补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30

-

新能源汽车动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

新能源汽车频繁起火警示:安全才是重中之重2023-11-30

-

习近平向2019世界新能源汽车大会致贺信2023-11-30

-

2018年度中国乘用车企业平均燃料消耗量与新能源汽车积分情况公布2023-11-30

-

平安银行 电动车起火事件频发 工信部:正牵头编写新能源汽车安全指南2023-11-30