五部门关于开展2024年新能源汽车下乡活动的通知

蔚来汽车财报点评:这是不是你想要的蔚来?

来源:新能源汽车网

时间:2019-06-01 09:18:55

热度:

蔚来汽车财报点评:这是不是你想要的蔚来?5月28日,蔚来汽车发布2019年第一季度未经审计的业绩公告。根据财报及招股书披露,蔚来汽车自成立以来处于持续亏损状态,一季度净亏损26.2

5月28日,蔚来汽车发布2019年第一季度未经审计的业绩公告。根据财报及招股书披露,蔚来汽车自成立以来处于持续亏损状态,一季度净亏损26.24亿元,同比增长71.4%。但由于该季度经营业绩好于市场预期,因此财报发布后,股价走高,当天收盘涨3.63%,报4美元/股。以下为您带来详细的财报解析。

华尔街分析师普遍看好蔚来汽车的发展,基本给予“买入”和“持有”评级。

图片来源:Thomson Reuters

概况

ES8型汽车交付量:2019年第一季度为3989辆,相较于2018年第四季度7980辆,环比下降50%。

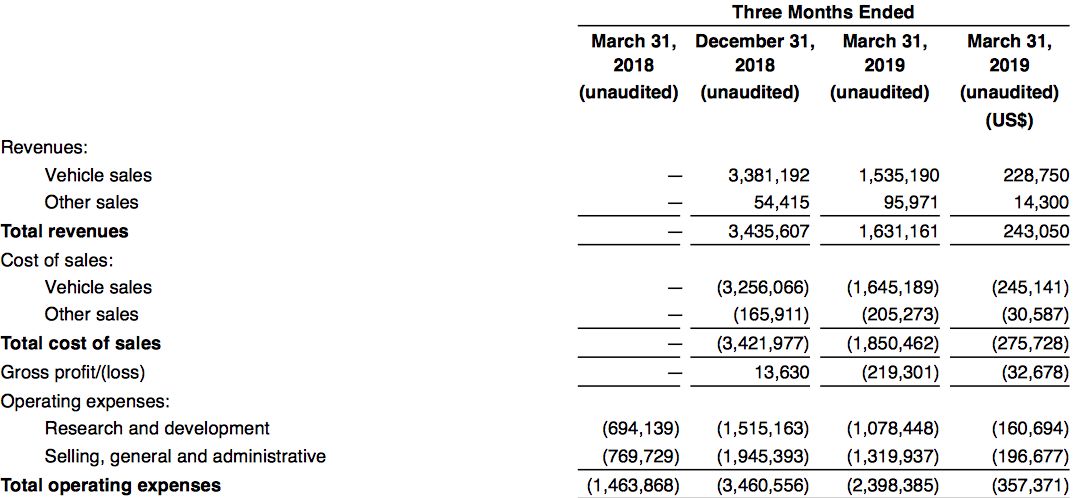

销售额:2019年第一季度,汽车销售额为15.352亿元人民币(合2.288亿美元),相比2018年第四季度环比下降54.6%。

汽车利润率(Vehicle margin,注:仅由汽车部分营收和成本计算所得):2019年第一季度为-7.2%,而2018年第四季度为3.7%。

总营收:2019年第一季度为16.312亿元人民币(合2.431亿美元),相比2018年第四季度环比下降52.5%。

毛利率:2019年第一季度为-13.4%,而2018年第四季度为0.4%。

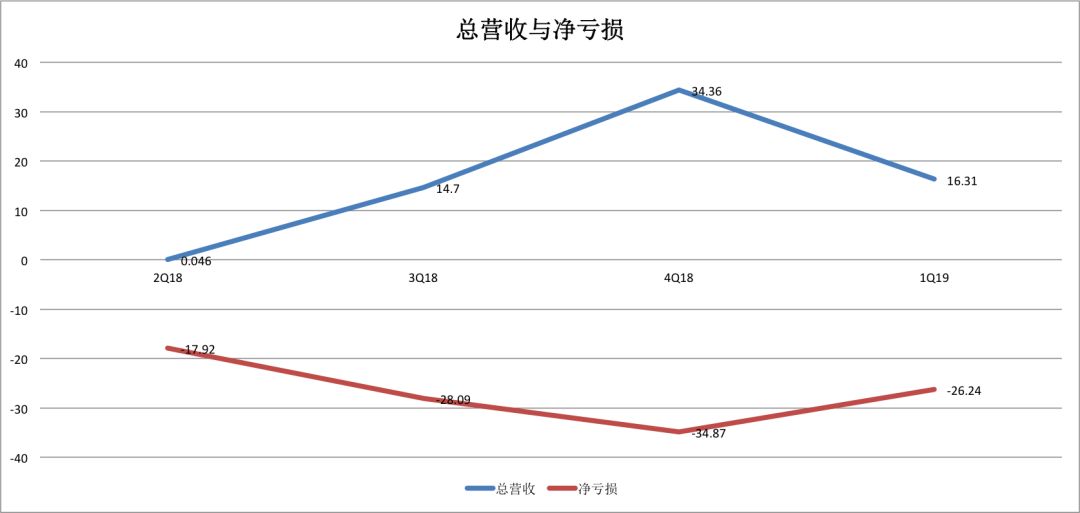

净亏损:2019年第一季度为26.236亿元(合3.909亿美元),相比2018年第四季度环比下降25.1%,比2018年同期增长71.4%。

现金及现金等价物、限制现金和短期投资:截至2019年3月31日,该部分为75.365万亿元(合11.23亿美元)。

核心财务数据解析

营收方面

蔚来汽车营收来源包括电动汽车销售部分和服务、配件等其他销售部分,其中主营业务电动汽车销售占营收的绝大部分。

——汽车销售额

2019年第一季度,汽车销售额为15.352亿元(合2.288亿美元),同比下降54.6%。

销售额减少归因于18年第四季度加速交付ES8车型,19年电动汽车补贴削减,以及受农历新年季节性因素的影响。

——其他部分销售额

2019年第一季度的其他销售额为9600万元(合1430万美元),相比2018年第四季度环比增长76.4%。该部分增长主要归因于NIO life商品和服务收入的增长。

成本方面

包括销售成本和经营性成本,两部分各占到大约50%的比例。

——销售成本

2019年第一季度销售成本为18.505亿元(合2.757亿美元),相比2018年第四季度环比下降45.9%。销售成本下降主要由于该季度ES8车型交付量下降。

——经营性成本

-研发支出

2019年第一季度研发费用10.784亿元(合1.607亿美元),较2018年同比增长55.4%,较2018年第四季度环比下降28.8%。扣除股权报酬支出,调整后的研发费用(非公认会计准则)为10.462亿元(合1.559亿美元),较2018年同比增长52.7%,较2018年第四季度环比下降30.0%。

相较于2018年第四季度研发费用减少,主要归因于18年四季度公司投入较多的成本,频繁测试尚在研发阶段的新型SUV-ES6型轿车,该轿车于去年12月份成功进入市场。

-销售及一般管理支出

2019年第一季度该部分费用13.199亿元(合1.967亿美元),较2018年同比增长71.5%,较2018年第四季度环比下降32.2%。不含股份补偿费用,该部分费用调整后(非公认会计原则)为12.341亿元(合1.839亿美元),较2018年同比增长67.6%,较2018年第四季度环比下降32.4%。相较于上年四季度,该部分费用下降主要是由于市场推广活动和外包专业服务支出减少。

图片来源:公司财报

利润率方面

——汽车利润率

2019年第一季度的汽车利润率为-7.2%,而2018年第四季度为3.7%。汽车利润率下降的主要原因是ES8车型在2019年第一季度的交付量下降。

——毛利率

2019年第一季度毛利率为-13.4%,而2018年第四季度毛利率为0.4%,主要是受2019年第一季度汽车利润率下降拖累。

收入方面

——经营性亏损

2019年第一季度为26.177亿元(合3.9亿美元),相比2018年第四季度环比下降24.1%,相较2018年同比增长78.8%。扣除股权补偿费用,2019年第一季度经调整的经营性亏损(非公认会计准则下)为24.981亿元(合3.722亿美元),相比2018年第四季度环比下降24.4%,相较2018年同比增长75.7%。

——净亏损

2019年第一季度为26.236亿元(合3.909亿美元),相比2018年第四季度环比下降25.1%,比2018年同期增长71.4%。扣除股权补偿费用,2019年第一季度调整后净亏损(非公认会计准则)为25.04亿元(合3.731亿美元),比2018年第四季度下降25.5%,比2018年同期增长68.2%。

——归属于普通股股东净亏损

2019年第一季度为26.52亿元(合3.952亿美元),相比2018年第四季度环比下降24.6%,比2018年同期下降32.8%。剔除基于股票的薪酬支出和可赎回非控股权益与赎回价值的增加额,调整后的净亏损(非公认会计准则)为25.012亿元(合3.727亿美元)。

——每股美国存托凭证(ADS)的基本净亏损和摊薄净亏损

2019年第一季度均为2.56元(合0.38美元)。调整后的每股ADS(非公认会计准则)基本净亏损和摊薄净亏损均为2.42元(合0.36美元)。

图片来源:公司财报、财联社研究团队整理|单位:亿元

业务解析

安全隐患持续发酵,研发费用居高不下

2019年上半年,无论对蔚来汽车,还是“标的”特斯拉而言,无异于多事之秋。蔚来汽车ES8车型继在西安发生自燃事故后,又于5月24日在上海出现相同事故。两次自燃均与多次充电导致电池失效有关。蔚来汽车的安全隐患让不少潜在客户望而却步。

同时,特斯拉也自顾不暇。特斯拉电动汽车在4、5两个月份分别在上海、香港和旧金山发生三起自燃事件。其中发生在上海的一起,虽然没有人员伤亡,但汽车和车库均已焚毁。此外,虽然特斯拉在2018年下半年连续两个季度实现盈利,但19年第一季度再次回归亏损状态,汽车交付数量也明显下降。

伴随着急需电动汽车行业解决的安全隐患问题,研发成本也成为实现盈利的一大拦路虎。根据财报,蔚来的研发费用占据经营性成本将近一半的比例。为解决电动汽车核心零部件——电池性能不稳定的问题,蔚来汽车在本月同德国西格里碳素公司(SGLCarbon)在研发碳纤维增强型塑料(CFRP)电池方面达成合作。研发成本持续攀升,盈利压力巨大。

汽车交付数量不足,海内外同业围追堵截

主销车辆ES8型汽车在2018年第二、三、四季度以及19年第一季度的交付数量分别为100辆、3268辆、7980辆以及3989辆,即2018年全年为11348辆。受电动汽车补贴削减以及季节性因素的影响,19年一季度车辆交付数量迅速下降一半。

蔚来首席财务官谢东萤表示:“我们认为(2019年)第二季度会面临一个更具挑战的销售环境,伴随着竞争加剧及中国汽车市场整体低迷,预计需求和交付会持续减缓。”

同时,我们来看一下特斯拉的交付数量。从2010年到2018年全年的交付数量分别为1542辆、2369辆、4424辆、2.4万辆、3.4万辆、5.3万辆、7.6万辆、10.3万辆、24.6万辆。

从产量来看,蔚来汽车与特斯拉已不是一个量级。

此外,特斯拉在上海建造“超级工厂”,减少关税和人工成本,并在中国地区大幅度调低Model3系列车型的价格。特斯拉与“中国电动汽车赴美上市第一股”蔚来的差距明显拉大。此外,小鹏、威马等电动汽车公司的出现以及传统汽车品牌广汽、比亚迪等发展电动汽车业务,蔚来在该行业突围的难度加大。

积极寻求外部注资 与传统车行合作共赢

公司在财报中披露,在今年5月份获得北京亦庄国际投资发展有限公司100亿人民币注资。双方共同签署框架协议,在北京经济技术开发区设立“蔚来中国”实体公司,亦庄国投通过指定投资公司或联合其他投资方,通过现金注资的方式获取“蔚来中国”非控股股东权益。与此同时,亦庄国投也将协助“蔚来中国”建设生产第二代平台车型(NP2)的中国现金电动汽车制造基地。

今年5月,蔚来汽车同广汽集团的的合创公司——广汽蔚来新能源汽车科技有限公司,正式发布了合资品牌“HYCAN合创”系列车型。传统老牌汽车公司同新型电动汽车品牌和合作并不常见。尽管新车型发售状况有待市场检验,但科技领域始终欢迎对“创新发展模式”的探索。

-

后补贴时代 电动汽车零部件出路在哪?2023-11-30

-

氢燃料电池汽车有望大规模推广2023-11-30

-

燃油汽车、燃气汽车等排放标准更严格2023-11-30

-

河北燃气汽车加气设施建设提速2023-11-30

-

我国发展天然气汽车的有利条件2023-11-30

-

今年将引进换购纯电动汽车1230台2023-11-30

-

核能汽车一辈子只充一次电现实吗2023-11-30

-

公安部:12城启用新能源汽车专用号牌2023-11-30

-

规范汽车投资行为 推动新能源汽车健康发展2023-11-30

-

2018年纯电动汽车强势来袭 你准备好了么2023-11-30

-

汽车协会和电池联盟联合发布第一批《汽车动力蓄电池和氢燃料电池行业白名单》2023-11-30

-

河南省出台新能源汽车地补政策 补贴不超中央50%2023-11-30

-

河南新能源汽车补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30

-

新能源汽车动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

新能源汽车频繁起火警示:安全才是重中之重2023-11-30