五部门关于开展2024年新能源汽车下乡活动的通知

动力电池争霸:“白马”与“黑马”齐奔腾

来源:新能源汽车网

时间:2019-05-24 15:00:44

热度:

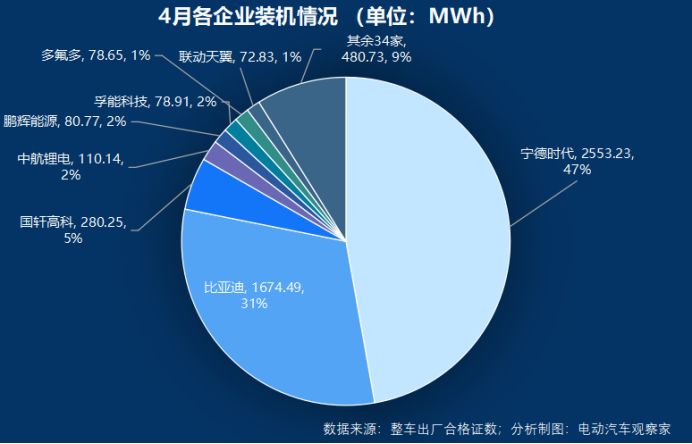

动力电池争霸:“白马”与“黑马”齐奔腾4月,动力电池市场“白马”、“黑马”一起奔腾。大“白马”宁德时代市占率在提升1个百分点,达47%;小“黑马”中航锂电由配套商用车转向配套乘用车

4月,动力电池市场“白马”、“黑马”一起奔腾。大“白马”宁德时代市占率在提升1个百分点,达47%;小“黑马”中航锂电由配套商用车转向配套乘用车后,装机量增幅明显;久违了的多氟多排到第七;小鹏G3产量大增,促使联动天翼首次跻身八强,也堪称“黑马”。

1、商用车装机量环比大幅增长35.90%,单车平均装机量持续增长

今年4月份,国内动力电池装机量为5.41GWh,同比增长达46.61%,环比增长6.25%。前4个月累计装机为17.73GWh,同比累计增长达115.87%,环比增长达248.10%。

整体来看,装机量的增长主要受商用车产量增长的提振:4月份,商用车电池装机量环比大幅增长35.90%,背后是商用车产量环比增长14.41%。乘用车电池装机量有所下跌,环比微跌0.95%;乘用车产量下跌1.95%。

装机量环比变化明显大于产量变化,说明单车装机量仍在提升。《电动汽车观察家》统计平均单车装机量的变化情况发现,纯电动乘用车单机装机量增长相对较快。4月份,整车平均单车装机量为50.84KWh,环比微增1.56%,其中,纯电动乘用车单车装机量为47.71KWh,同比增长35.60%,环比增长2.10%。这说明单车电池装机量在不断提升,虽然月度增长并不明显,但年度累计增长数据十分惊人,更高能量密度的电池和更高续驶里程的车辆,仍然是车企主要发展方向。

2、排名变化大,中航锂电装机量升到第四

从装机电池企业数量来看,集中度进一步提升。2019年1-4月份装机电池企业为62家,2018年这一数量为66家。其中今年4月配套电池企业仅为42家,2018年4月为49家。虽然电池配套企业在减少,但退出步伐较为缓慢。

分企业来看,宁德时代和比亚迪占据整车装机量近8成市场,其余40家企业市场占比仅2成多,头部企业的市场占比在缓慢增加。

排名上来看,中航锂电排名由上月第六上升至第四,装机量超越孚能科技和鹏辉能源;此外,松下关联公司联动天翼第一次跻身八强,生产的镍钴铝三元电池装机量为72.83MWh,全部装配在小鹏G3上,4月G3产量大增,其中配套联动天翼的车辆由3月份741辆上升至1530辆。此外,小鹏G3同时也采用比克电池进行配套,但比例略低于联动天翼。

根据这两个月装机情况来看,比亚迪与宁德时代的差距稳定在比亚迪装机量的1.5倍左右。

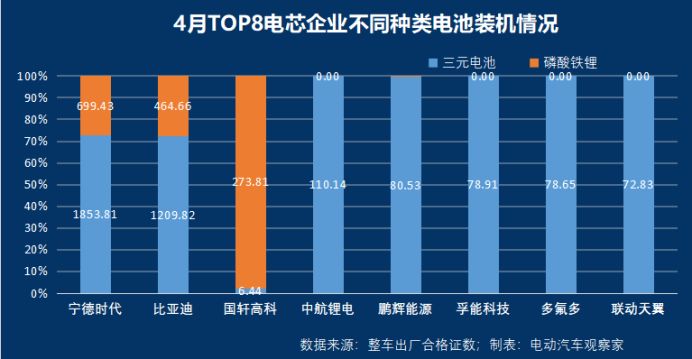

《电动汽车观察家》发现,八强企业全部生产三元电池,其中只有4家企业也生产磷酸铁锂电池。其中,国轩高科是以生产磷酸铁锂电池为主,占比达97.7%。宁德时代和比亚迪磷酸铁锂装机量占比不足30%,鹏辉能源磷酸铁锂装机量占比仅为0.3%。其余电池企业装机电池均为三元电池。

3、比亚迪、宁德时代配套车型对比

从产量方面看,比亚迪车型占据纯电动乘用车和插混乘用车产量第一,但宁德时代配套车型多于比亚迪。

4月份纯电动乘用车产量top10中,宁德时代为其中6款车型供应电池,比亚迪配套2款车型。上通五宝骏E200有3家供应商,分别是卡耐新能源、鹏辉能源和宁德时代,其中鹏辉配套量最大;欧拉R1由宁德时代和塔菲尔新能源配套,其中宁德时代配套量最大;帝豪EV由宁德时代和欣旺达配套,宁德时代配套量最大;eQ1(奇瑞)由多氟多和捷威动力配套,其中多氟多配套量最大。多氟多曾经在供给知豆电动汽车时代出货量较大,后来动力电池业务持续低迷。

4月纯电动乘用车产量Top10车型及配套电池企业

数据来源:整车厂合格证数据,电动汽车观察家制图

4月份,插混乘用车产量top10中,宁德时代为其中5款车型供应电池,分别为上汽大众的PASSAT PHEV、华晨宝马的530Le、广汽传祺的GS4PHEV、吉利嘉际以及宝马X1插电式混合动力;一汽丰田卡罗拉双擎E+和广汽丰田的LEVIN使用的是日系品牌SANYO电池;三款比亚迪插混乘用车采用的是自产电池。

4月插混乘用车产量Top10车型及配套电池企业

数据来源:整车厂合格证数据,电动汽车观察家制图

首页 下一页 上一页 尾页

-

银隆掌握兆瓦级电池储能技术2023-11-30

-

钛酸锂电池是什么2023-11-30

-

燃料电池推广应选择氢能富足的城市2023-11-30

-

浅谈2016年全球燃料电池行业2023-11-30

-

今年将引进换购纯电动汽车1230台2023-11-30

-

公安部:12城启用新能源汽车专用号牌2023-11-30

-

“独角兽”宁德时代来袭 补贴滑坡影响扣非净利润2023-11-30

-

动力电池独角兽宁德时代募资额较预期降了近六成2023-11-30

-

规范汽车投资行为 推动新能源汽车健康发展2023-11-30

-

2018年纯电动汽车强势来袭 你准备好了么2023-11-30

-

汽车协会和电池联盟联合发布第一批《汽车动力蓄电池和氢燃料电池行业白名单》2023-11-30

-

河南省出台新能源汽车地补政策 补贴不超中央50%2023-11-30

-

河南新能源汽车补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30

-

新能源汽车动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

新能源汽车频繁起火警示:安全才是重中之重2023-11-30