五部门关于开展2024年新能源汽车下乡活动的通知

电动汽车自燃 自燃险赔付难

来源:新能源汽车网

时间:2019-05-22 11:00:40

热度:

电动汽车自燃 自燃险赔付难4月21日,一辆停放在上海某小区地下车库的特斯拉ModelS自燃电动汽车自燃,如何理赔?车厂说,理论上讲,买了自燃险,就应该保险公司全额赔;保险公司说,电

4月21日,一辆停放在上海某小区地下车库的特斯拉ModelS自燃

电动汽车自燃,如何理赔?

车厂说,理论上讲,买了自燃险,就应该保险公司全额赔;

保险公司说,电动汽车可以买自燃险,但无法全额理赔;

有的经销商说,新车用不着上自燃险,质保期内起火,厂家会全额赔付;

还有经销商说,一定要买自燃险,非质量问题导致的自燃,厂家不赔,只能找保险公司……

哪种说法更接近现实情况?

从《电动汽车观察家》对多位电动汽车用户、经销商、厂家和行业专家的采访看,电动汽车自燃后,“积极”理赔的事故车辆厂家有;购买自燃险并向保险公司索赔的用户有;理赔要求被拒或者无法达到满意的理赔金额,消费者状告保险公司的案例也有。

电动汽车自燃理赔难,归根到底,是电动汽车难以套用为传统燃油车量身打造的自燃险。

到目前为止,让多数电动汽车用户满意的理赔方案,是厂家出面全额理赔——没有繁琐手续,通常只需按厂家要求,保持缄默即可。但厂家赔偿只是权宜之计,新能源汽车保有量增大之后,这种以“灭火”为目的的公关方式不可能长久。

尴尬的是,在专门的承保理赔法规出台之前,电动汽车自燃理赔问题,只能以各种看似合规,却又并不合理的途径暂时解决——车厂、用户、保险公司都在妥协。

行业、消费者期待尽快出台电动汽车保险法规,让自燃事故理赔问题有法可依,有规可循。

1、车厂:给钱“封口”?

电动汽车自燃怎么办?尽快全额理赔,降低品牌负面影响,可能是部分车企的首选方案。

一位某主流品牌电动汽车经销商告诉《电动汽车观察家》,电动汽车自燃话题,厂家都比较避讳。一旦发生自燃事故,厂家通常会委托4S店和客户沟通,并且全额赔付事故车车款。

他介绍,到目前为止,自己还没有经历过电动汽车自燃,保险公司介入的情况,也没有用户委托哪家保险公司或者消防部门出具过事故原因鉴定。

为让自燃电动汽车的用户保持缄默,车厂有时候甚至会被“敲一笔”。上述经销商透露,他有客户买的电动汽车自燃后,引燃了该客户的一辆非京牌燃油车,用户不但要求车厂全额赔付电动汽车损失,还连牌带车要走了车厂提供的京牌燃油车。

“到现在,我们的车和牌还在用户手里,也没办法跟客户要。毕竟,对厂家来说,自己生产的电动汽车烧了,是很寒碜的一件事。”他说。

一位知情人士也向《电动汽车观察家》介绍,花钱“摆平”自燃车辆的车主,是很多电动汽车厂家常用的公告方式。有的电动汽车上午自燃了,厂家下午就能和车主达成赔付协议。

“厂家赔付速度很快,基本不问起火原因就能全额赔,但是要签保密协议,用户不能对外透露事故细节和赔付约定等信息。”这位知情人士说,“有用户的电动汽车自燃时并没有充电,但被厂家要求写声明,称发生事故时,车辆正在飞线充电。”

不过,厂家一方并不认同“不问原因全额赔付”的说法。

在被《电动汽车观察家》问到,如何处理电动汽车自燃事故理赔时,某主流电动汽车企销售副总表示,在电池质保期内,如果电芯出了问题,车企一定会将电池全部换新,车辆如果报废,也能全额赔付。

他同时补充,如果起火事故和电动汽车用车个人原因有关,用户自己也要承担一定的经济责任。如何界定个人原因?他表示,长期快充,或者车辆使用过程中,底盘、电池组受到撞击,没有及时到4S店维修,因此导致的自燃事故,都可能被视作用户个人原因。

长期快充也算“个人原因”?厂家直接赔付条件似乎不近人情,但相比之下,电动汽车用户要通过“自燃险”理赔,操作困难更大。

2、用户:买自燃险靠谱吗?

自燃险,是目前和电动汽车自燃理赔契合度最高的险种。

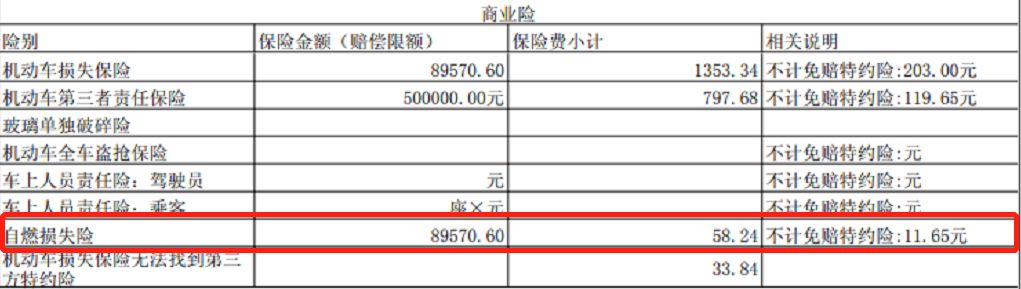

《电动汽车观察家》向平安车险和中国人保车险理赔员咨询得知,电动汽车可以购买自燃险,费率与车损险保额和车龄挂钩。以平安车险为例,一辆车龄低于2年,10万元保额的机动车,自燃险保费仅为120元。电动汽车和燃油车的自燃险保费没有区别。

来源:平安车险官网

和上述经销商不同,另一位某主流品牌电动汽车经销商表示,消费者购买电动汽车时,他的4S店销售人员一定会提醒其购买自燃险。

原因是,如果在质保期内,电动汽车发生电池短路等,引起自燃,厂家会全额赔付,但对于非质量问题导致的自燃,厂家不会理赔,用户只能通过保险公司寻求赔偿。尤其是对于贷款期内的车辆,如果没有买自燃险,一旦发生自燃而得不到理赔,用户还款就可能中断。

不过,在实际操作中,购买自燃险的用户不占多数。

一位业内人士告诉《电动汽车观察家》,自燃险属于汽车商业险中的附加险,4S店销售人员通过自燃险获得的提成不高,在用户购车时,并不是所有销售人员都会主动推荐购买,有的甚至会告诉用户,没有必要买自燃险,借此也能拉近和客户的关系。

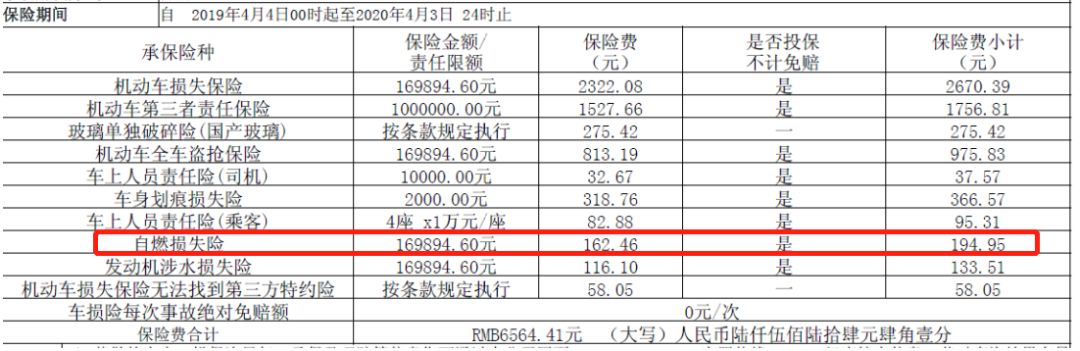

一位电动汽车用户购买的保险单,补贴后价格为15万元以下的电动车,车损险和不计免赔费用仅约200元

另一位电动车用户2018年8月购买的比亚迪元EV360,自燃损失险金额不到60元。

即便买了自燃险,普通消费者的认识也不够充分,部分人默认,只要电动汽车自燃,自燃险就能全额赔付。但资料显示,自燃险通常无法全额赔付车主损失,对于电动汽车的自燃事故,能覆盖的损失更为有限。

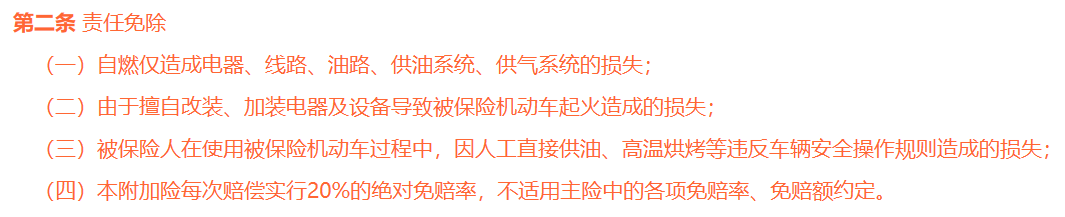

比如,平安车险官网明确,自燃险通常有20%的绝对免赔率。例如,因自燃导致的损失为1万元,保险公司最多只赔偿8000元。要获得全额赔付,用户需购买自燃险的不计免赔,其费率为自燃险保费的15%。

买了自燃险和不计免赔能保证,自燃事故全额赔付吗?不能。按照平安车险规定,自燃险还包括下图中4种免责情况。

除了这四项明文规定的免责情况,上述经销商透露,用户要通过自燃险获得理赔,还必须由消防部门查勘现场,并出具起火原因鉴定证明,这一鉴定过程非常繁琐。

此外,保险公司也要在事故现场鉴定,确定车辆自燃时,用户是否施救,如果找不到施救痕迹,事故可能有人为放纵火情嫌疑,进而影响理赔。

首页 下一页 上一页 尾页

-

核能汽车一辈子只充一次电现实吗2023-11-30

-

什么是新能源牌照?2023-11-30

-

为什么要推出新能源牌照?2023-11-30

-

新能源牌照申请资质条件2023-11-30

-

公安部:12城启用新能源汽车专用号牌2023-11-30

-

动力电池独角兽宁德时代募资额较预期降了近六成2023-11-30

-

成本压力增大 新能源物流车补贴呼声起2023-11-30

-

规范汽车投资行为 推动新能源汽车健康发展2023-11-30

-

2018年纯电动汽车强势来袭 你准备好了么2023-11-30

-

汽车协会和电池联盟联合发布第一批《汽车动力蓄电池和氢燃料电池行业白名单》2023-11-30

-

河南省出台新能源汽车地补政策 补贴不超中央50%2023-11-30

-

河南新能源汽车补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30

-

新能源汽车动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

研究称2030年美国新能源车占比或达12%2023-11-30

-

新能源汽车频繁起火警示:安全才是重中之重2023-11-30