五部门关于开展2024年新能源汽车下乡活动的通知

特斯拉最大危机出现:汽车新“四化”的故事讲完了

来源:新能源汽车网

时间:2019-04-24 19:28:34

热度:

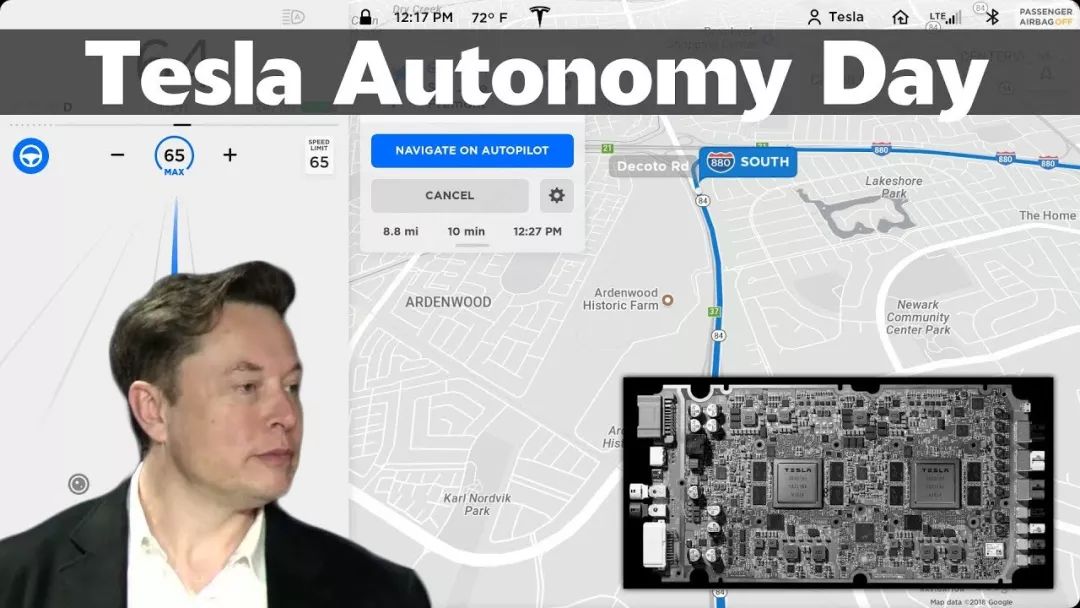

特斯拉最大危机出现:汽车新“四化”的故事讲完了美国当地时间4月22日,特斯拉在美国总部举办了面向投资人的“Tesla Autonomy Day”,发布了完全自动驾驶Hardware

美国当地时间4月22日,特斯拉在美国总部举办了面向投资人的“Tesla Autonomy Day”,发布了完全自动驾驶Hardware 3.0硬件(主要是讲FSD芯片),并且发布了2020年自动驾驶出租车(RoboTaxi)计划。

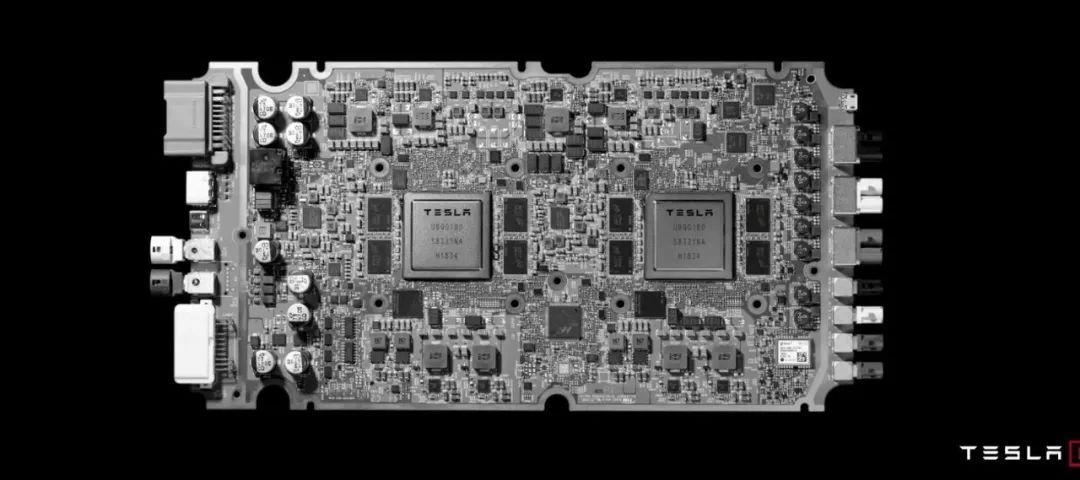

完全自动驾驶(Full self-driving,FSD)芯片,是这次发布会的重头戏,核心信息:14nm,144TOPS,250W/mile,2300FPS,运算能力极其强悍,还和英伟达Xavier进行对比,引发英伟达官方回怼。

至于自动驾驶出租车计划,马斯克认为特斯拉在2019年可以实现完全自动驾驶的功能研发,并且在2020年部署首个商用无人出租车车队,车队来源可以是用户,也可以是特斯拉官方车队。按照特斯拉的计划,在2020年就要和Waymo进行正面交战。

“Tesla Autonomy Day”特斯拉和马斯克发布的内容和言论,引发了行业极大的争论,除了技术路线之争,还有大嘴马斯克公然Diss使用激光雷达的竞争对手,还有FSD芯片和英伟达Xavier芯片的对比,也引发了双方的口水战。

上述事件在中国经过12小时的发酵,相关的讨论基本已经告一段落了,在这里也无意在参与其中的口水仗。根据北京第三区交通委的提醒:道路千万条,安全第一条。无论是哪条自动驾驶路线,最终都是提供安全、高效和低成本的出行服务。

特斯拉作为造车新势力的代表,电动化、自动化、网联化和共享化四大汽车趋势,现在已经讲到了最后一个共享化了。在这里,最希望讨论的是,对于特斯拉来说,随着“Tesla Autonomy Day”的结束,马斯克关于特斯拉的故事似乎已经完全讲完了,

在故事面临讲完的情况下,特斯拉未来的走势会是怎么样,尤其是股价走势?华尔街的金融精英们,会将特斯拉从目前的科技公司估值体系,转变为制造业公司的估值体系吗?肆虐的空头会予以马斯克什么样的打击?

1、汽车“四化”故事

特斯拉成立于2003年,2004年马斯克以投资人的身份入主,特斯拉从此烙上了马斯克的烙印,在马斯克的带领下,特斯拉成为了第一家在美国上市的纯电动汽车企业,并且引领着全球汽车行业电动化、自动化、网联化和共享化的“新四化”趋势。

电动化的故事:这是特斯拉自诞生之日起讲到现在,并且一直讲下去的故事,并且与全球可持续发展能源联系到了一起,马斯克通过并购完成了太阳能面板、储能方面的布局,并与电动汽车串联在一起,勾勒了人类可持续发展能源的未来。

网联化的故事:这是特斯拉进入到中国,Model S中控台那块17寸的屏幕,震撼了整个业界,当时的中国所有的量产汽车,都没有这么大的屏幕,即便是以大屏幕著称的后装车机,都完败给Model S这块屏。特斯拉的网联化故事,从中控屏开始。

自动化的故事:特斯拉用Autopilot在讲,并且使用了硬件(可更换)+软件OTA的方式,目前已经升级到Autopilot9.0版本,希望让特斯拉的汽车逐渐拥有L2-L4级别的自动驾驶能力,这也是特斯拉最受争议的地方,因为其技术方案,因为其致命事故。

共享化的故事:马斯克在“Tesla Autonomy Day”给我们讲的最新的故事,称在2020年会推出自动驾驶出租车车队(RoboTaxi)服务,这可能也是特斯拉讲的最后一个故事能让人相信的故事了,如果这个故事不能让投资人相信,特斯拉的未来可能会很灰暗。

当然,按照马斯克的尿性,接下来可能会讲能源体系+网联化服务的故事,这就会显得更加的久远,能源体系的故事并没有那么的性感,至于网联化服务的故事确实很性感,但是,这不是特斯拉所长的了。

马斯克是一个善于讲故事的人,在前面的故事中,部分故事虽然会推迟,但是最终都是实现了,部分故事迄今并没有实现,例如完全自动驾驶,在“Tesla Autonomy Day”上,甚至没有视频的展示,只有会后发布了一个“补充视频”(见上述视频)。

整个发布会,更像是FSD芯片的发布会。关于特斯拉的故事,马斯克讲完了吗?

2、估值体系危机

在当地时间4月22日,特斯拉收盘价为262.750美元,跌幅为3.85%,接下来的盘前交易仍处于下跌状态,这就是华尔街对特斯拉“Tesla Autonomy Day”的反应,一个不太友好的反应。

这也很容易理解,对于华尔街而言,特斯拉现在需要的是销量数据、营收数据、利润数据,而不是一个可能延期的承诺或者许可。“Tesla Autonomy Day”展示的内容,对于特斯拉财务报表的改观,尤其是近期财务报表的改观不大。

一直以来,华尔街予以了特斯拉科技公司的估值,但是,特斯拉的表现并不是一个科技公司应该有的表现,其盈利的2018年Q3和Q4两个季度,利润率都是3%左右,并且在2019年Q1面临增长问题。

从收入来源看,特斯拉迄今仍然是一个非常传统的汽车制造企业,其主要收入来自汽车销售和售后服务,这些收入的边际成本极高,需要建厂、买设备、生产制造、销售等,从而赚取微薄的利润,完全没有科技公司的盈利能力,尤其是互联网公司的盈利能力。

这就是特斯拉面临的最大危机:在故事讲完后,特斯拉的营收和盈利能力,如果不能和科技公司估值体系匹配的话,那么就会面临的估值重构,这将会对特斯拉形成巨大的打击。

唯一可以让特斯拉得到科技公司估值的机会,就是在“Tesla Autonomy Day”上,马斯克提到的共享自动驾驶出租车网络(RoboTaxi)计划,按照理想的状态,这个共享网络的车辆都是特斯拉的车主提供,特斯拉抽取25%-30%的佣金,这是一个典型的互联网公司盈利模式,边际成本极低。

按照特斯拉的估算,其无人驾驶出租车的单车成本低于3.8万美元,也就是Model 3或者Model Y的最低配版本,每英里行驶成本低于0.18美元,而每英里营收可以达到0.65美元,每台车每天可以工作16个小时,全年行驶9万英里。每台车每年可以带来3万美元的收入,并且可以行驶11年。

按照马斯克的规划,是鼓励特斯拉车主将其车辆进行共享的,并美名其曰是可增值的资产,面临的问题就是:1、车主是否有意愿进行共享;2、这是一个可增值的资产,为何特斯拉不直接持有呢?这都是矛盾的地方。

如果能实现特斯拉无人出租车共享平台的愿景,从车主的角度,愿意共享的车主会面临车辆的损耗加快、乘坐体验感受降低,最终可能会演变为私家车退出,运营商进驻,这对特斯拉不构成影响;对于特斯拉来说,真正能利益最大化的应该是持有车队,而不是共享,这就让特斯拉演变为出行服务公司了。

出行服务公司,又是另一个玩法和估值体系了,特斯拉玩得来吗?

芯片公司?不,SFD芯片只支持特斯拉软件。

2020年,100万辆的特斯拉RoboTaxi?

马斯克的脸会是什么样子呢?

画面有点不敢想象!

-

氢燃料电池汽车有望大规模推广2023-11-30

-

燃油汽车、燃气汽车等排放标准更严格2023-11-30

-

河北燃气汽车加气设施建设提速2023-11-30

-

我国发展天然气汽车的有利条件2023-11-30

-

今年将引进换购纯电动汽车1230台2023-11-30

-

核能汽车一辈子只充一次电现实吗2023-11-30

-

公安部:12城启用新能源汽车专用号牌2023-11-30

-

规范汽车投资行为 推动新能源汽车健康发展2023-11-30

-

2018年纯电动汽车强势来袭 你准备好了么2023-11-30

-

汽车协会和电池联盟联合发布第一批《汽车动力蓄电池和氢燃料电池行业白名单》2023-11-30

-

河南省出台新能源汽车地补政策 补贴不超中央50%2023-11-30

-

河南新能源汽车补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30

-

新能源汽车动力终极方案走向燃料电池 上海坤艾新成果或推动行业飞跃发展2023-11-30

-

研究称2030年美国新能源车占比或达12%2023-11-30

-

新能源汽车频繁起火警示:安全才是重中之重2023-11-30