五部门关于开展2024年新能源汽车下乡活动的通知

双规加身c预示着什么?

来源:新能源汽车网

时间:2019-03-28 10:00:57

热度:

双规加身c预示着什么?文 | 李响3月26日,财政部、工信部、科技部以及发改委联合发布了关于进一步完善新能源汽车推广应用财政补贴政策的通知。巧合的是,工信部也在同一天发布了关于拟撤

文 | 李响

3月26日,财政部、工信部、科技部以及发改委联合发布了关于进一步完善新能源汽车推广应用财政补贴政策的通知。巧合的是,工信部也在同一天发布了关于拟撤销《免征车辆购置税的 目录》。在业内看来,国家双举将深刻影响新能源汽车发展。

撤销购置税免征

据统计,第十六批《目录》于2018年2月发布后,共有72款车型在12个月内无产量或进口量,拟从《目录》撤销。企业如有异议,可在2019年4月1日前以书面或传真、电子邮件形式反馈。

值得注意的是,这并不是工信部第一次撤销行为,在此之前,工信部已陆续发布五批撤销车型名单。追溯原因,是因为2018年4月2日,主管部门发布公告表示,对《免征车辆购置税的 目录》实施动态管理。

何谓动态管理?动态管理是为适应社会经济的不稳定性和市场的多变性,随时改进、修订经营业务,使活动与管理保持一定弹性的管理理论。

值得注意的是,虽然在拟撤销《目录》中可以看到多款热门车型,但是车企的每一款产品根据不同的参数信息或供应商信息拥有者不同的型号。即便使用同一通用名称的车型中的某几个型号位于名单中,也并不影响该系列其他型号免征购置税。

根据工信部的说法,被撤销《免征车辆购置税的 目录》的车型均为无产量或无进口量的产品。从名单来看,这些多为老旧车型,无论是续航里程,还是电池能量密度等,都已经不再符合当下的标准和需求,继续列入《免征车辆购置税的 目录》中显然不符合当下新能源汽车产业向高质量发展迈进的大方向。

此外,相关人士同时表示,被撤销免征购置税的车辆多数是停售车型或者已经申请单位量产的车型,而且对应车型已经有了迭代产品出现。对此,乘联会秘书长崔东树认为,撤销资格对乘用车企业的销量的影响十分有限,对汽车企业和市场也都不会造成太大影响。

如此看来,国家对《目录》提出调整,撤销部分车型免征购置税的政策优惠目的更在于防止出现“鱼龙混杂”的现象,更有业内人士大胆推断,此举更高程度杜绝了“骗补”现象滋生。

补贴退坡的双面影响

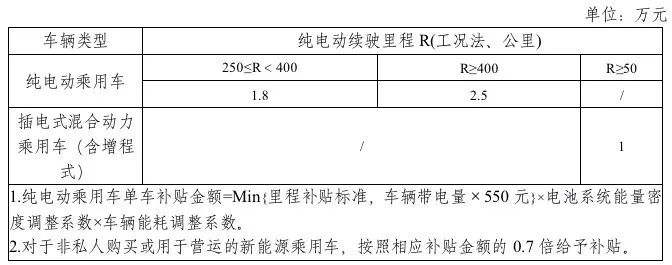

梳理补贴新规后,记者发现几大关键:1、补贴新标准过渡期为2019年3月26日至2019年6月25日,且采用对应标准的0.1倍补贴;2、提高纯电动乘用车续驶里程门槛要求;3、取消地补,转为电补,加强(加电加氢)基础设施建设;4、补贴综合下降程度超过50%。

值得注意的是,2019新能源汽车补贴政策终落地,基本符合先前大幅退坡的预期,重点支持高续航、高能量密度、低能耗的优质产品,鼓励企业注重安全性、一致性;而新能源公交车保留地补,补贴细则另行政策公布,也显示了仍然要大力发展公交车电动化的趋势。

据了解,本次调整旨在加大补贴退坡力度,分阶段释放压力。按照2020年以后补贴退出的制度安排,为了使新能源汽车产业平稳过渡,采取分段释放调整压力的做法,即2019年补贴标准在2018年基础上平均退坡50%,至2020年底前退坡到位。这一退坡比例与当前整车综合成本下降的比例基本适应。

财政部经济建设司有关负责人向我们表示,“补贴退坡,不仅仅是因为成本在下降。随着新能源汽车产业规模迅速扩大,长期执行补贴政策导致一些企业形成“补贴依赖症”,产业竞争力不强。当前,我国新能源汽车产业正处于攻坚克难、爬坡过坎的关键阶段。”业内人士认为,此次政策调整,加减之间,凸显出我国助推新能源汽车产业高质量发展的政策取向。

除此外,据测算,2018年整体补贴额度超过480亿元,2019年预计会下降近35%左右,预估数值在310亿元左右,补贴退坡将压缩整体行业利润空间,催化竞争及车型分化加剧,预计市场集中度将进一步提升。

对此,一方面从整车厂到供应链都会承担一定的成本压力,各环节都将进一步管控成本,有不同程度的降价幅度;另一方面,整条产业链都会力争以增大产销规模冲抵补贴退坡的成本压力,从规模来应对降本;而相应补贴的降低也促使车企推出优质产品,增加了终端提价的趋势。

与此同时,就目前市场中的车型来看,A00、A0车型受补贴退坡影响较大,利润明显压缩,以量补价;A级车运营车辆需求稳定,有一定溢价,零部件成本还有下降空间,毛利率相对较好,今年竞争的重点车型;插混车型受补贴退坡影响相对小,与燃油车共用低成本件,有效转化置换需求。

影响进而延伸至电池端。由于新政对电池密度以及续航里程等高要求,不仅推动高镍电池量产期提前。值得注意的是,针对于250KM-400KM的续航来看,磷酸铁锂电池成本优势凸显。据了解,磷酸铁锂具有18%价格优势,针对250km-400km续航车型可降本约2900-5600元。对此,车企向磷酸铁锂电池倾斜有助于降低成本。由此产生的影响,在从业专家看来不失为一种“退步”。

分化明显 强者恒强

补贴新政本质引导行业加速出清低端产能,低续航车型首当其冲。厂商将加速两极分化——优势车厂抓稳需求巩固头部效应,小车企严格管控成本寻求低端市场。2019年整车端整体面临较大降本压力,预计市场集中度加速提升、落后车企逐步被淘汰。

以力帆650EV为例,续驶里程大于300公里,补贴金额4.5万元,电池能量密度达到140以上,则补贴金额为4.5万元×1.1=4.95万元;若按照2019年新的补贴政策,则补贴金额为1.8万元×0.9=1.62万元。如此看来,补贴降幅近70%,车企由此而来的负担明显增加。

但是,对于新能源汽车领域中的头部车企,还是能够通过规模化生产,以及销量优势为自己带来可观的利润,但是本次退坡依然遵循了“扶优汰劣”的原则,续航里程低于250公里的乘用电动车惨遭“淘汰出局”,续航里程高于400公里、电池密度高于160Wh/kg、整车能耗比规定门槛高出35%以上的车型才有可能成为“最后的赢家”。

燃料电池显露

同时注意到,燃料电池车在缓冲期内享受高于电动车补贴,且缓冲期后在过渡期后不再对新能源汽车(新能源公交车和燃料电池汽车除外)给予购置补贴,转为用于支持充电(加氢)基础设施“短板”建设和配套运营服务等方面。相关机构认为,在政策的支持以及技术的不断推进下,燃料电池将迎来产业化大年。

虽然,尚未在车市看到由燃料电池引起的较大波动,但是在资本市场早已实现了跳跃。27日早盘,燃料电池概念股仍维持此前的强势走势,多数能源企业涨幅超9%。此外,对于燃料电池发展刚刚写入政府工作报告一事,相关机构认为,“补贴政策提出支持加氢设施发展,国家对产业重视程度前所未有,更加完善支持方案会继续出炉。合理退坡有利于成本优势企业进一步提升市占率,加氢站基础设施环节将率先受益行业。”由于加氢站基础设施使燃料电池产业发展与普及的前提,所以,未来燃料电池领域将会逐步扩大,或成“新宠”。

综上,补贴新政不仅可以促进产业优胜劣汰,防止市场大起大落,还提供了过渡期,不但缓解了生产企业现金流压力,也给了技术暂时达不到标准的企业一些时间去做调整。只不过,由此对产业带来的影响,还需多方面多角度关注。

-THE END-

-

新能源车免车购税第九批目录分析:氢燃料电池破冰2023-11-30

-

动作频频 中国燃料电池汽车“小目标”如何实现2023-11-30

-

2016年的功率半导体,SiC用于燃料电池车和新干线2023-11-30

-

氢燃料电池汽车有望大规模推广2023-11-30

-

燃料电池推广应选择氢能富足的城市2023-11-30

-

浅谈2016年全球燃料电池行业2023-11-30

-

什么是新能源牌照?2023-11-30

-

为什么要推出新能源牌照?2023-11-30

-

新能源牌照申请资质条件2023-11-30

-

公安部:12城启用新能源汽车专用号牌2023-11-30

-

成本压力增大 新能源物流车补贴呼声起2023-11-30

-

规范汽车投资行为 推动新能源汽车健康发展2023-11-30

-

汽车协会和电池联盟联合发布第一批《汽车动力蓄电池和氢燃料电池行业白名单》2023-11-30

-

河南省出台新能源汽车地补政策 补贴不超中央50%2023-11-30

-

河南新能源汽车补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30