五部门关于开展2024年新能源汽车下乡活动的通知

新能源汽车:“叫座”的产品还需要等多久

来源:新能源汽车网

时间:2019-03-18 17:00:08

热度:

新能源汽车:“叫座”的产品还需要等多久产品“叫座”的标准“叫座”是行业的俗语,就是畅销产品的意思,打造“既叫好又叫座”的产品,是每个以产品为主要价值的公司梦寐以求的目标。通常来讲,

产品“叫座”的标准

“叫座”是行业的俗语,就是畅销产品的意思,打造“既叫好又叫座”的产品,是每个以产品为主要价值的公司梦寐以求的目标。

通常来讲,好产品的标准是三个:质量好,价格低,服务好。纵观汽车行业,畅销产品也基本遵循这样的标准,比如大众高尔夫,丰田花冠,福特福克斯,国内的如长城哈弗H6,五菱的神车等。我的第一个东家——华为,也是持续坚持这一产品理念,如今登上通信设备行业的巅峰。

如今,随着技术的进步和消费者偏好的变化,好产品的标准在原来的基础也进行了演化:

质量好:产品的质量好是基础,这个质量是相对质量,对于新能源汽车而言,包括各种功能,可靠性,耐久性,电池的续航里程,充电时间等;

性价比高:价格是相对的,既包括目标客群的购买力,也和同行比较,对于新能源汽车而言,既包括首次购置价格,也包括生命周期使用成本,及二手车残值;

体验好:这是从服务延伸出来的,对于新能源汽车而言,包括充电的便利性,续航的可靠性,智能特性的实用性,出行生态的适用性,二手车处理的方便些等;

口碑好:前三者的结果形成了口碑和品牌美誉度,这是一个移动社交的时代,良好的用户口碑是促成“叫座”产品的催化剂;

新能源汽车为何也需要“叫座”的产品

这个问题看似奇怪,实则不然,这是由当前新能源汽车行业所处的阶段决定的,关注的重点是“新能源”,而非“产品”。

政策层面:毋庸赘述,国家为了鼓励新能源汽车产业的发展,出台了很多鼓励政策,包括补贴,出行,税费等,前几年很多企业开发的产品就是为补贴而生产的,包括骗补等,现在这种情况已经从政策,执行,审计等方面进行了扭转;

地方政府层面:为了招商引资,丰富政绩,在批地,政策优惠,税收减免,财政补贴等方面,新能源无疑是香饽饽,至于产品何时上市,销量如何,都不是关注的重点;

资本层面:在资本市场,无论是一级,二级市场,还是在VC,PE那里,但凡和新能源沾边的,都是大热门,这就导致一些上市公司如不和新能源沾边仿佛就out了,即便沾边或者进军新能源,又有多少是冲着估值而策划的概念呢;

企业层面:分三类,传统车企边干边看,新进入者如互联网公司高举高打,与市场的距离稍远,当然还有另外一类,基于各种目的,就为了做展品的;

技术层面:新能源汽车关联的各种先行技术发展迅速,但大都离大规模商业化尚有一段距离,有些还是玻璃天花板性质的,在“Me too”的影响下,随大流了;等等;

汽车毕竟是用于出行的产品,新能源汽车也是产品,如果说“羊毛出在猪身上,让狗来买单”,前几年则是中央和地方政府的巨额补贴,地方政府的各种支持,以及资本市场的投资者(股民)。但这种状况是不可持续的,也持续不下去,归根到底,新能源汽车还是要靠“叫座”的产品。

市场新能源汽车产品的现状

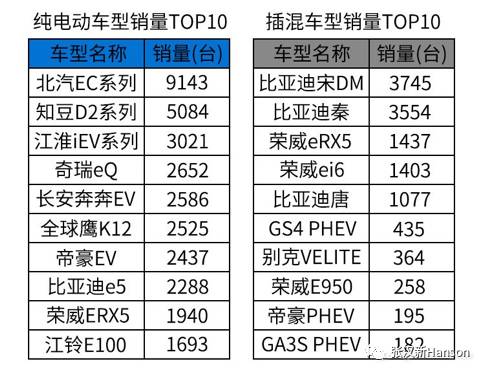

以2017年9月为例,市场共销售新能源乘用车5.3万辆,其中纯电动占83%,插混占17%。当月有销售记录的车型系列,纯电动35个,单车型均销量1265辆,插混10个,单车型系列销量910个。如果考虑到市场上可售但销量为0的车型,单车型均销量将会更低。(数据来源:第一电动网/乘联会)

做一个简单的对比,同时是今年9月,SUV单月销量最高的是长城哈弗H6 45161辆,该车型单月最高曾到8万辆,第24位是Jeep指南者10008辆,刚好过万。

考虑到市场容量和成熟度等因素,我们不能拿新能源车和燃油车进行简单的对比,但至少从一个侧面反映目前新能源市场在售车型的“叫座”能力不强,部分车型有这种潜质,但大部分车型并不“叫座”,销量甚至屈指可数。

目前,大多数新能源企业的产能规划都是5万台或者10万台,如果缺乏“叫座”的产品来支撑,产能闲置将又是一笔不小的浪费!

制约新能源汽车产品“叫座”的主要因素

制约新能源汽车产品“叫座”或者畅销的主要因素包括:

政策层面:政策的不确定性导致企业,市场和用户的观望,不过这一状况已经好转,政策支持的方向和思路逐步明确;

市场层面:新能源汽车市场当前处于快速导入阶段,以政策驱动为主,整体市场份额1.7%左右,市场容量相对有限,今年预计70万辆左右,但总盘子逐年将有较大幅度的增长,国家目标是2020年200万辆;

造车理念层面:对于造车的理念,八仙过海,大体上分为四种类型

超前型:这类以互联网等新进入者为代表,理念、规划非常的超前,比如蔚来,前途,车和家等,已经从PPT过渡到做产品的阶段,部分产品将在今年底或明年上市,比如蔚来ES8,前途K50等,考虑到其定位,市场和技术的准备度,这两款产品很可能将不是“叫座”的产品,当然,从企业自身出发,可能就没有打算让他们的第一款,甚至第二款产品来“叫座”,更多的是吸引眼球,树立市场口碑,打造品牌;然后呢?

务实型:部分经营新能源汽车市场多年的非传统车企,比如比亚迪,知豆等,有着清晰的市场定位和产品定位,不断积累技术,并在局部领域打造自己的核心竞争力;

保守型:这一类主要是传统车企,要么看而不动,要么直接拿燃油车换三电重新组装,还有一部分严重缺乏能力的企业直接购买无动力车身和三电进行组装,类似于改装厂;

玩票型:这一类主要是汽车行业中的边缘企业或者部分新进入者,希望以新能源为手段,在资本市场或在与关联方的商务合作中加强筹码;

产品层面:产品的质量一致性差,可靠性低,当前市场上的大部分产品是通过改装而来的,整体布局和布置存在较大的提升空间;电池续航和充电存在瓶颈;和燃油车相比整体上缺乏经济性的优势,产品力不够等

技术层面:尽管车联网,自动驾驶,大数据等相关技术发展迅速,但技术的成熟度和场景的适用度,可行度方面还存在一定的差距,特别是电池续航和快充技术短期内突破的难度较大,技术路线尚未固定;

基础设施层面:充电的配套设施不完善,但目前已有较大的改观;

对促成新能源汽车产品“叫座”的建议

毋庸置疑,新能源汽车的故事是最多的,也是最吸引眼球的,特别是与资本和互联网结合后,更是美妙,“颠覆”,“生态”,“智能”等都是高频词汇,苹果的iphone和Tesla都是可参考的案例。但大家不应忘记:1)产品是第一位的,2)创新与高风险往往是一堆孪生兄弟,3)创新失败的案例比成功的更多,比如苹果的Newton,Google眼镜,曾经和Tesla在一起的还有破产的Fisker。

制约新能源汽车发展的相关因素正在逐步减弱,投机的窗口基本关闭,对于新能源车企而言,如何静下心来打造成功的产品,“叫座”的产品将是后续发展的关键。几点建议供新能源车企参考:

评估战略和市场:这是一个老生常谈的话题,但事实上不得不谈,系统对国家政策,市场竞争格局和发展趋势,产业链相关参与者的动态,特使是关键技术的发展状态及市场和政策的就绪程度等进行分析和评估,结合自身的战略,选择可行的细分市场;领先一步可能就是先烈了,苹果的iphone推出的时机踏准了3G快速发展的步伐,历史从来不缺动听的故事和创新,唯有踏准市场,技术和政策节奏的方能成功;

打磨产品概念:新能源汽车产品概念涉及的相关环节较多,包括产品,技术(大数据,人工智能,车联网),出行生态,应用场景等等,这里特别需要甄别哪些是伪需求和伪概念(可以借助Kano模型),产品的竞争力究竟体现在哪里?比如虽说城市物流车是一个较有潜力的细分市场,但真正符合其使用场景的物流车型并不多;

产业链横向合作:新能源汽车涉及的产业链很广(上游的动力电池,下游的充电设施,出行生态等),没有一家企业能主导,产业链之间的横向合作尤为重要,大家不是竞争,而是合力做大蛋糕;新兴车企之间可以尝试共享平台及关键零部件,分摊成本,提升对供应链的掌控,降低风险;

创新商业模式:整合产业链的各种资源(包括金融,服务,保险,充电等),为用户提供更有竞争力,出行体验更好的解决方案。同时尝试新的定价方式,比如在技术合作与转移中,可否将一次性收费改为按车型的市场销量来计费等等。

-

常州纯电动汽车:重大利好 高速电动出行2023-11-30

-

插电混动和纯电动汽车孰好孰坏2023-11-30

-

十三五充电补贴奖励:50辆燃料车才抵1辆纯电动2023-11-30

-

李克强以新能源汽车破题详解“新经济”2023-11-30

-

江苏出台补贴政策 纯电动客车最高补15万元2023-11-30

-

政策大力支持 新能源汽车有望迎来产业大爆发2023-11-30

-

新能源汽车背后被忽视的碳排放2023-11-30

-

甘肃省新能源汽车推广应用实施方案(2016—2020年)2023-11-30

-

今年将引进换购纯电动汽车1230台2023-11-30

-

公安部:12城启用新能源汽车专用号牌2023-11-30

-

规范汽车投资行为 推动新能源汽车健康发展2023-11-30

-

日媒:中日有望统一纯电动车快速充电标准2023-11-30

-

2018年纯电动汽车强势来袭 你准备好了么2023-11-30

-

河南省出台新能源汽车地补政策 补贴不超中央50%2023-11-30

-

河南新能源汽车补贴变局 新版补贴方案鼓励里程更长、能耗更低车型2023-11-30