五部门关于开展2024年新能源汽车下乡活动的通知

特斯拉 Q3 财报来了,除了实现盈利还有哪些信息点?

来源:新能源汽车网

时间:2018-10-26 11:01:17

热度:

特斯拉 Q3 财报来了,除了实现盈利还有哪些信息点?Don't Panic!今年的特斯拉财报比以往时候来的更早一些。这一幕似曾相识,时间回到 2016 年的第三季度,彼时特斯拉同样

Don't Panic!

今年的特斯拉财报比以往时候来的更早一些。

这一幕似曾相识,时间回到 2016 年的第三季度,彼时特斯拉同样提前公布了财报数据,结果在那个季度特斯拉实现了盈利,也就是说,这个季度也是如此。

话不多说,直接进入正题。

2018 年第三季度,特斯拉盈利了,GAAP 净收入 3.12 亿美元,非 GAAP 净收入为 5.16 亿美元。

在财报后的电话会议中,有关 Autopilot 驾驶辅助和中国工厂问题偶有涉猎,但重点还是 Model 3。

特斯拉重申将在第四季度继续实现盈利,虽然在第四季度要偿还 2.3 亿美元的债务,但是不会对特斯拉的现金流产生影响。

第三季度,Model 3 毛利率达到 20%以上,在接下来的第四季度这个毛利率保持不变,因为固定成本以及制造效率的提升抵消了来自零部件关税的影响,而 Model S/X 的毛利润率会有所下降,总的来说,从中国采购的零部件附加关税将对特斯拉毛利产生 5000 万美元的负面影响。

读完这几条,这篇文章你已经看完 60%了。

Model 3

作为一款特斯拉要推广普及的「大众化」电动车,从最开始宣称的 3.5 万美元售价到现在实际的 4.9 美元起售价,Model 3 还是没能逃过资本裹挟——需要以盈利为目标展开生产。

Q3 2018 was a truly historic quarter for Tesla.

2018 年 Q3 对于特斯拉来说是一个可以载入史册的季度。

这是特斯拉财报正文里的一句话。

先来介绍一下 Model 3 在这个季度的基本情况:

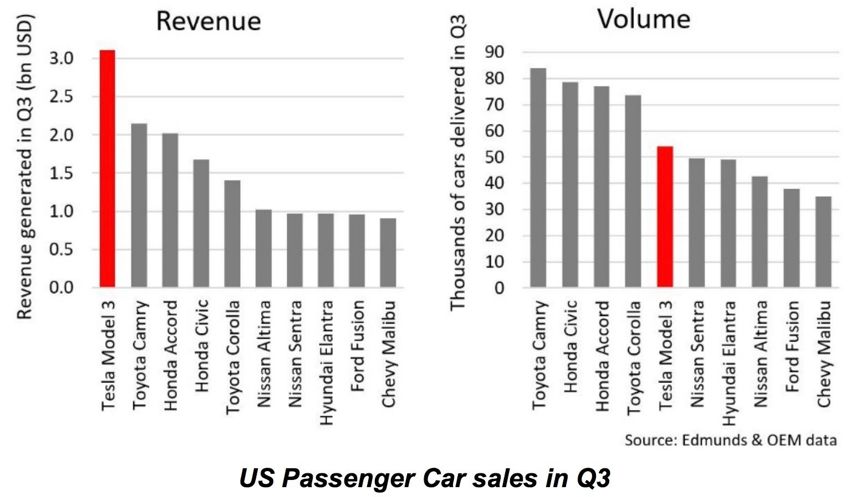

在这个季度,在美国轿车销量排行榜上,Model 3 是单价最高的车,按照销量来看,它可以排到第五位。

在 Q3,Model 3 周产量约为 4300 台。得益于这个产量,特斯拉获得了 3.12 亿美元的 GAAP 净收入。

Model 3 毛利率超过了 20%,这意味着 Model 3 的成本得到了有效控制,达到并超出了特斯拉的预期。

特斯拉现金总额增加了 7.31 亿美元,自由现金流(运营现金流减去资本支出)为 8.81 亿美元,尽管不到 10%来自关键营运资本项目(应付账款,应收账款和存货)。

凭借着这款车,特斯拉实现了盈利,是真正意义上的盈利。

Model 3 产能

Model 3 的产能在第三季度渐趋稳定,由之前的爬坡进入更细化的月度改进,而且特斯拉做了一些必要修改以便更好的生产 Model 3 AWD(全驱版本),在不中断生产的情况下,完成了这一产线优化(表明特斯拉现在的生产节奏控制的很好)。

在本季度初,特斯拉只生产 Model 3 后驱版本,并在这个季度末开始完全生产全驱版本(特斯拉的柔性生产很灵活)。在这个季度的最后一周,特斯拉生产了 5300 辆 Model 3,注意,都是全驱版本(换句话说,驱动系统产能可以实现周产过万)。

Model 3 第三季度的生产耗时比第二季度减少了 30%,首次低于 Mode S/X 的生产耗时 ,第四季度,特斯拉会更进一步聚焦成本优化同时继续提高生产效率。

显然,Model 3 的产能正逐渐走上正轨,而在此时,特斯拉又迎来了另一个难题——交付。关于交付,我们之前也曾在《实现周产 5k 以后,特斯拉要做什么》中写过。

特斯拉也在积极的去做改进,看起来效果还不错:尽管在本季度初出现了物流方面的挑战,特斯拉季末美国库存(包括运输中的车辆、试驾车辆、服务借用车和工程车队- 这些占库存的绝大部分)仍然是最低的,即使与之前相比,第三季度末的车辆库存水平(根据销售天数)也是两年来最低的。

虽然在生产和交付上依然存在一些问题,但是不影响特斯拉产品对消费者的吸引力。

此前 2017 年 8 月的 455000 个预订中,只有不到 20%的人取消了预订,留存率很高。

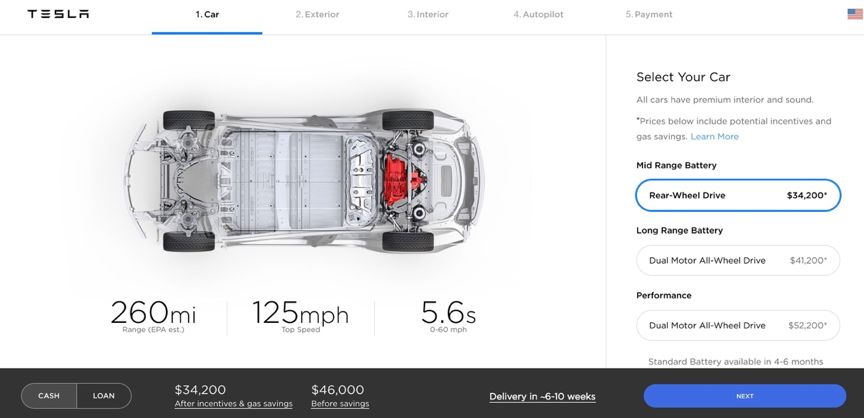

在第三季度, 在 Model 3 起售价变相提高到 49000 美元的情况下特斯拉依然交付了 56065 辆,也就是说,Model 3 的市场潜力很大,前不久,特斯拉推出中续航版本的 Model 3,起售价 4.6 万美元,EPA 续航 260 英里(约 418 公里),此举也是为了进一步收割市场。为了实现盈利,特斯拉也是煞费苦心。

当然特斯拉表示,依然会努力把 Model 3 做到 3.5 万美元的平民价格,做更多人能买得起的电动车。

中国制造

财报中还提到,2019 年 Q1 特斯拉将为欧洲市场生产 Model 3,Q2 开始向亚太地区交付。同时特斯拉将加快在中国工厂的生产进度,会在 2019 年把 Model 3 的一部分生产工作(很有可能是组装)转移至国内工厂,通过零部件本地采购+制造提高本地化水平,这些产品专为中国用户设计生产。

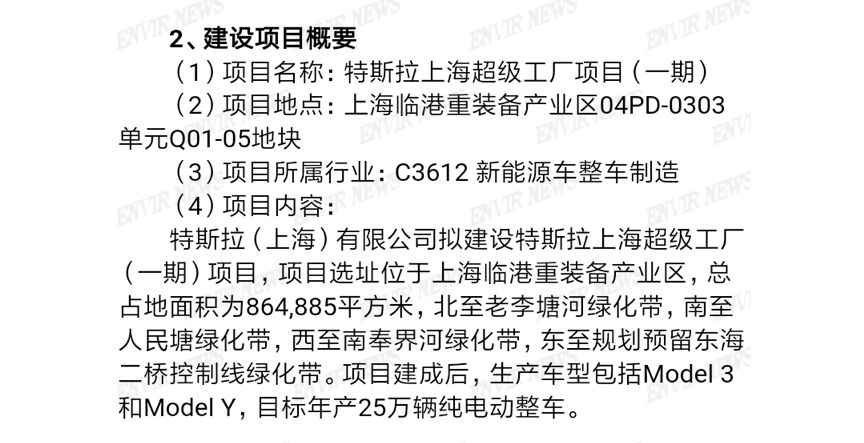

就在昨天,特斯拉官宣将在上海超级工厂生产 Model 3 和 Model Y,目标年产 25 万辆纯电动车。

而在 10 月 17 日,特斯拉与上海市规划与国土资源管理局正式签订《土地出让合同》,上海超级工厂的规模将超过 1200 亩 (逾 86 万平方米)。

看得出,对于特斯拉的国产化马斯克也很着急。

Autopilot 进展

这次电话会议对 Autopilot 的进展表述不是很多。

此前 Version 9 已经推送更新,新增的有关自动驾驶功能的更新很有意思:8 路摄像头全开,拥有更强的识别能力,可以识别自行车/摩托车/轻型卡车/重卡,甚至还可以识别行人;同时支持自动上下匝道。

随着 V9 的推出,特斯拉正在向着更高级别的自动驾驶迈进。

但是在实际使用过程中还是会存在识别不明晰的问题,仍需要大量的算法优化。

前不久,特斯拉在官网下架了「全自动驾驶」的选装项,官方称该选装给用户造成了很大的混淆,所以暂时从官网下架。事实可能没有那么简单,至少全自动驾驶在现在看来依然很遥远,以特斯拉目前的硬件以及算力可能还是无法做到,这才是最关键的地方。

在电话会议上,特斯拉说即将推出来的 AP3.0 硬件成本不会比 AP2.0 高,2019 年 Q1 就会量产,Q2 装车,购买了全自动驾驶的 AP2.0 车主可以免费更换硬件,最大的看点还是特斯拉自研的 AI 芯片。

我很好奇搭载了 AP3.0 硬件的特斯拉 Autopilot 会进化到什么地步?

写在最后

总的来说,这次特斯拉财报的表现在意料之内。

比较有意思的是,马斯克这次在电话会议中表现的「超级乖」,有问必答。有人说是「马斯克成长了」,有人说「马上债务就要到期而且董事会要开始选人了,必须得规矩点」,不管怎么说,看到这样的 Elon,还是蛮高兴。

因为私有化的事情,马斯克马上就要卸任特斯拉董事长,而且三年内不能继续当选,所以这是马斯克卸任董事长之前的最后一场电话会议(珍惜一下)。

对于控制欲极强的马斯克来说这是一个艰难的决定,但还是要为自己的言行负责。

不知道大家注意到没有,随着 Model 3 交付量的稳步提升,「产能地狱」慢慢淡出了大家的视野,能否实现稳定且持续的盈利成为大家关注的重点,所以我们的目光和期许很自然就转至第四季度了,期待特斯拉继续带来这种「意料之内」的表现。

对了,在结束前,再更一个消息:在特斯拉财报要出的前一天,之前一直看空特斯拉的香橼研究和 Moxreports 等多家多年做空机构转而看涨特斯拉,香橼研究给出的解释是这样的:

特斯拉将被证明有很强的现金流,同时打破此前 10 年无法实现盈利的状况,消除了融资需求,且有能力还清债务;今年特斯拉营收将超 200 亿美元,尽管有员工流失,但是消费者依然喜欢特斯拉的产品,而且试错阶段也已经安然度过;在未来几年内特斯拉没有竞争对手……

香橼研究甚至打趣的说道:「我们也不相信有一天我们也会说出这样的话」(脸打得啪啪响)。

简单讲就是,特斯拉现在状态良好正处在一个上升阶段。

文章的最后,让我们把祝福送给马斯克,同样也送给特斯拉!

不是JamesYang

Always keep fighting !

作者问答

问:各位读者朋友做个大胆预测,特斯拉第四季度能继续实现盈利吗?

-

美国五大最畅销的二手车都是混合动力车和电动车,特斯拉Model S无缘冠军2018-10-26

-

model3广受市场欢迎,特斯拉持续盈利可期2018-10-26

-

戴森首批电动车生产地落户新加坡 预计将于2021年投产2018-10-25

-

特斯拉凭借Model 3实现最大盈利,预计2019年来中国生产2018-10-25

-

特斯拉又逢劲敌,Polestar 2凭什么与Model 3一战?2018-10-25

-

苹果自动驾驶再遇事故,前特斯拉猛将回归整车项目或将“复活”2018-10-25

-

历史性盈利!特斯拉发布三季度财报2018-10-25

-

30万!特斯拉Model 3发布新版本:搭配“中距离”电池 续航260英里2018-10-25

-

特斯拉高管加盟 苹果造车这波稳了?2018-10-25

-

原特斯拉三号人物加盟 苹果汽车业务集团浮出水面2018-10-23

-

特斯拉在华建厂,自主新能源车企再添悍将2018-10-23

-

工信部责令生产企业排查安全隐患 新能源汽车防患于未然2018-10-23

-

特斯拉新款Model 3续航418公里,最低3.5万美元买回家2018-10-23

-

特斯拉中国建厂计划落地,留给本土新能源车企的时间不多了2018-10-23

-

2018年九月新能源汽车生产111233辆 纯电动客车涨幅最大2018-10-23